Le comparateur spécialisé en assurance de prêt immobilier

Lorsque vous avez recours à un prêt immobilier, la banque exige que vous souscriviez une assurance emprunteur. Cette assurance couvre systématiquement le risque de décès et d’invalidité, mais elle peut aussi disposer d’options telles que la perte d’emploi (ou garantie chômage). L’assurance perte d’emploi d’un prêt immobilier est-elle obligatoire ? Fonctionne-t-elle en cas de rupture conventionnelle ?

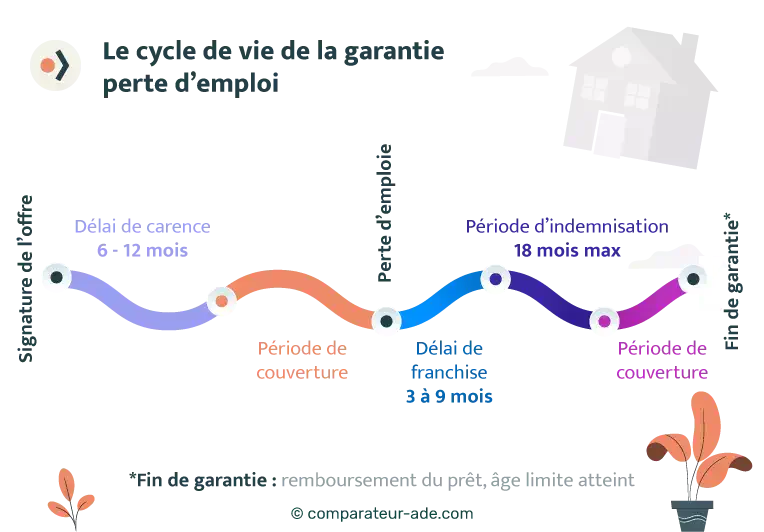

Délais de carence, tarifs, montants et conditions d’indemnisation, voici tout ce que vous devez savoir sur la garantie perte d’emploi 💬

L’assurance perte d’emploi d’un prêt prend en charge les échéances de votre crédit immobilier en cas de chômage, de manière totale ou partielle.

✅ Il s’agit d’une garantie incluse au sein de votre contrat d’assurance emprunteur.

Pour que votre prêt immobilier soit accordé par la banque, vous devez impérativement souscrire une assurance emprunteur.

Mais parmi les risques que couvre cette assurance, la perte d’emploi est une garantie facultative, contrairement au décès et l’invalidité qui restent des garanties obligatoires.

La garantie perte d’emploi de votre assurance emprunteur couvre majoritairement le licenciement économique.

❌ Ainsi, l’assurance perte d’emploi ne fonctionne pas en cas de rupture conventionnelle, démission ou licenciement pour faute grave.

Le plus souvent, la garantie perte d’emploi s’adresse aux salariés en CDI (Contrat à Durée Indéterminée), dont la période d’essai a été validée.

🖐 Certaines assurances peuvent prendre en charge les travailleurs indépendants, mais il s’agit de contrat spécifique.

En général, la garantie perte d’emploi n’est pas éligible aux professions libérales, indépendants, artisans, commerçants, exploitants agricoles et salariés en CDD.

💡 Pour contracter la garantie perte d’emploi, certains assureurs fixent une limite d’âge qui varie entre 50 et 62 ans.

Lorsqu’un assuré perd son emploi, il devra respecter deux limites avant de recevoir une indemnisation :

1️⃣ Le délai de carence : période qui varie entre 6 mois et un an après la souscription de l’assurance emprunteur, durant laquelle l’assuré n’est pas couvert pour la garantie perte d’emploi ;

2️⃣ La période de franchise : période qui suit le licenciement durant laquelle l’assuré ne recevra pas d’indemnisation (le plus souvent 3 mois, mais peut monter jusqu’à 9 mois). La prise en charge débute donc systématiquement après cette période de franchise.

💡Bon à savoir :

Le délai de carence et la franchise sont des éléments à prendre en compte lorsqu’on s’assure pour une garantie perte d’emploi. Il s’agit d’un critère à prendre en compte si vous décidez de comparer les contrats et changer d’assurance emprunteur.

La garantie perte d’emploi d’une assurance emprunteur peut prendre plusieurs formes d’indemnisation. Certains assureurs rembourseront :

👉La moitié de l’échéance

👉 D’autres la totalité

👉 Ou encore un pourcentage définit au contrat.

Mais attention, au-delà du pourcentage d’indemnisation fixé au contrat, le montant pris en charge dépendra de la quotité choisie au moment de la signature du prêt.

Par exemple, si vous décidez d’opter pour une quotité de 50 % par tête pour la garantie perte d’emploi et que l’assureur prend en charge que 50 % de l’échéance, seuls 25 % de la mensualité du prêt sera remboursée.

Notez que plus la quotité et la proportion remboursée sont faibles, plus la part de cotisation pour la garantie chômage l’est aussi.

⚠ Enfin, soyez vigilants lors de la souscription, car certains assureurs fixent des plafonds d’indemnisation mensuels ou annuels.

L’indemnisation pour la garantie perte d’emploi de l’assurance emprunteur est effective durant une période limitée.

Bien que cette période varie d’un contrat à l’autre, la période maximale d’indemnisation est souvent de 18 mois en cas de perte d’emploi. Vous pourrez de nouveau bénéficier d’une prise en charge sur une autre période d’inactivité (à condition d’avoir retrouvé un travail entre temps).

Enfin, lorsque vous atteignez l’âge limite d’indemnisation prévu au contrat, la part de la cotisation relative à cette garantie cesse également (sauf si l’assureur prévoit un lissage sur toute la durée du prêt).

Le tarif d’une assurance perte d’emploi dépend de l’assureur, mais aussi du niveau de couverture reçu.

Pour vous donner un ordre d’idée, le coût de la garantie perte d’emploi se situe entre 0,1 et 0,7 % du capital emprunté, soit entre 1 et 1,5% de la mensualité du prêt.

💡 Il existe d’énormes disparités de tarifs et de garanties d’un contrat à l’autre. Aussi, comme nous l’avons vu plus haut, il est essentiel d’étudier les détails de chaque offre pour ne rien laisser au hasard. Pour vous y aider, rendez-vous sur notre comparateur gratuit afin de visualiser les meilleures assurances de prêt du marché.

❌ Si vous êtes fonctionnaire, la garantie perte d’emploi ne semble pas utile. Sauf si vous projetez un changement d’activité professionnelle.

Autrement, vous pouvez renoncer à la garantie perte d’emploi au moment de la signature du prêt ou la résilier en cours de crédit (sous réserve d’accord de la banque).

Mais attention, la garantie perte d’emploi ne peut être souscrite uniquement lors de la signature du prêt. Si vous y renoncez en cours d’emprunt, vous ne pourrez plus y prétendre.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...