Le comparateur spécialisé en assurance de prêt immobilier

Si vous avez recours à un prêt immobilier, vous devrez parfois compléter un questionnaire de santé. Cette suite de questions peut impacter le prix de votre cotisation, mais aussi votre niveau de couverture.

Que doit-on déclarer dans un questionnaire de santé pour un prêt immobilier ? Dans quels cas n’est-il pas obligatoire ? Quels sont les risques en cas de fausse déclaration ? Explications. 😉

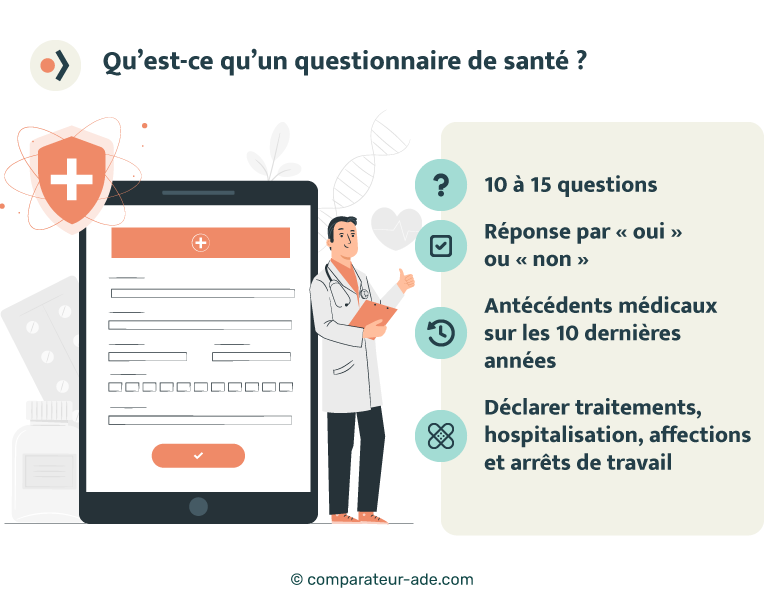

✅ Le questionnaire médical exigé par une assurance emprunteur est aussi connu sous le nom de « Questionnaire de Santé Simplifié » (QSS) ou Déclaration d’Etat de Santé (DES).

Il se présente sous la forme de 10 à 15 questions auxquelles l’emprunteur peut répondre par « oui » ou par « non ».

👉 C’est pour cette raison qu’on le qualifie de « simplifié ».

Lorsque vous répondez par « oui » à une question, un encart prévoit de développer votre réponse.

Grâce au questionnaire de santé d’une assurance emprunteur📝, l’assureur évalue le niveau de risque qu’il prend en vous assurant.

Les déclarations révèlent votre état de santé global actuel et passé. Ces indices permettront à l’assureur d’anticiper la probabilité de sinistre qui vous correspond. De ce fait, les réponses aux questions médicales aident l’assureur à fixer le coût de votre assurance.

Autrement dit, plus votre état de santé est (et était) bon, moins il y a de risque pour l’assureur, moins votre cotisation sera élevée. 👍

💡 En premier lieu, l’assurance de votre prêt immobilier vous assure contre un risque de décès et d’invalidité. Elle peut aussi, selon les garanties, vous couvrir contre la perte d’emploi. En cas de sinistre, cette assurance vous rembourse vos échéances de prêt immobilier.

A l’issue de votre questionnaire de santé, le médecin-conseil 👨⚕️ analyse vos réponses. Lorsqu’il y a un doute, et afin de prendre position, l’assureur peut vous demander de :

Ces examens médicaux complémentaires sont toujours pris en charge par l’assurance.

Le plus souvent, il s’agit de prendre rendez-vous chez un spécialiste (cardiologue par exemple) et / ou de réaliser un bilan sanguin complet.

👉 Vous pouvez réaliser ces examens auprès du praticien de votre choix. Toutefois, l’assureur doit vous fournir une liste de spécialistes et de centres médicaux proches de votre domicile. Vous pourrez ainsi bénéficier de créneaux prioritaires déjà réservés par l’assureur.

Alors pour ceux qui se questionnent : pas de délai d’attente. 😉 La plupart du temps, la réalisation d’examens médicaux complémentaires ne retardera pas votre projet !

Lorsque l’assureur a analysé les résultats de votre questionnaire et de vos examens médicaux, plusieurs solutions s’offrent à lui :

Il vous couvre selon votre état de santé déclaré.

Il définit des risques pour lesquelles vous ne sera pas pris en charge (exemple : pas de remboursement en cas de sinistre lié à un problème cardiaque).

Il vous attribue une surcote (une majoration permanente sur votre cotisation).

Il refuse de vous couvrir pour une ou plusieurs garanties.

❌ En cas de refus d’assurance, votre banque doit vous fournir le nom d’assureurs spécialisés en risque aggravé de santé. Vous pouvez également vous adresser à un courtier spécialisé afin de bénéficier des meilleures conditions.

Toutefois, si vous présentez un risque aggravé de santé, nous vous recommandons de faire appel à la convention AERAS en cas de refus d’assurance emprunteur.

Depuis la loi Lemoine de 2022, le questionnaire de santé n’est plus obligatoire si votre prêt immobilier :

📌 Dans tous les autres cas, un questionnaire médical est requis pour adhérer à une assurance emprunteur.

Selon l’article L. 113-2-1 du code des assurances :

« […] lorsque le contrat d’assurance a pour objet de garantir, en cas de survenance d’un des risques que ce contrat définit, […] aucune information relative à l’état de santé ni aucun examen médical de l’assuré ne peut être sollicité par l’assureur, sous réserve du respect de l’ensemble des conditions suivantes :

1° La part assurée sur l’encours cumulé des contrats de crédit n’excède pas 200 000 euros par assuré ;

2° L’échéance de remboursement du crédit contracté est antérieure au soixantième anniversaire de l’assuré. »

Le droit à l’oubli médical vous épargne de l’obligation de déclarer certaines pathologies.

✅ Depuis la loi Lemoine, le droit à l’oubli s’est vu renforcé.

Ainsi, 5 ans après la fin du protocole thérapeutique, vous n’êtes plus obligé de déclarer :

💡 Avant la loi Lemoine, le droit à l’oubli s’activait après un délai de 10 ans !

En complément de votre questionnaire de santé, l’assureur peut vous demander de joindre les justificatifs médicaux suivants :

Lorsque vous complétez un questionnaire de santé, les réponses que vous dévoilez vous engagent aux yeux de la loi.

En cas de mensonge intentionnel, ce sera double peine :

⚠Selon l’article L113-8 du code des assurances, la fausse déclaration volontaire lors d’un questionnaire de santé est passible de 5 ans d’emprisonnement et de 375 000 € d’amende.

💡Bon à savoir :

Les réponses fournies dans votre questionnaire de santé sont soumises au secret médical. Votre banquier ne peut en prendre connaissance. Aussi, n’oubliez pas de le rappeler à votre interlocuteur en lui demandant de glisser ce questionnaire dans une enveloppe « confidentielle ».

Le questionnaire de santé pour adhérer à une assurance emprunteur se compose de plusieurs thématiques :

Les questions d’ordre général : âge, poids, taille :

Les antécédents d’hospitalisation (sauf dents de sagesse, végétations…) :

Les précédents arrêts de travail :

Notez que lorsqu’il s’agit d’antécédents médicaux, les questions du questionnaire de santé portent sur les 10 dernières années. 📆

Pour lutter contre la discrimination, la loi interdit l’assureur de vous interroger sur les sujets suivants :

Outre les affections qui concernent le droit à l’oubli après 5 ans, vous ne serez pas obligé de déclarer dans votre questionnaire de santé :

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...