Le comparateur spécialisé en assurance de prêt immobilier

Depuis 2022, la loi Lemoine a révolutionné le milieu de l’assurance emprunteur. Vous pouvez à présent souscrire une assurance de prêt immobilier bien moins chère que celle proposée par votre banque et résilier votre contrat à tout moment.

En 2026, le taux moyen d’une assurance de prêt varie entre 0,25 % et 0,50 % pour un emprunteur de 30 ans et peut dépasser 1 % pour un emprunteur de plus de 55 ans (sans risque de santé). Mais les meilleures assurances de prêt immobilier proposent des tarifs encore plus compétitifs.

Focus sur le top 10 des meilleures assurances emprunteur en termes de prix ou de niveau de couverture. 👇

Selon notre étude, voici le classement des assurances emprunteur qui offrent le meilleur rapport qualité prix en 2026 :

| Classement | Assureur | Prix (taux moyen*) |

|---|---|---|

| 1 | Crédit Mutuel | 0,10% |

| 2 | Axa Assurance | 0,19% |

| 3 | Macif | 0,18% |

| 4 | Generali | 0,12% |

| 5 | Utwin | 0,16% |

| 6 | Allianz | 0,22% |

| 7 | Harmonie Mutuelle | 0,20% |

| 8 | Afi-ESCA | 0,24% |

| 9 | GAN | 0,21% |

| 10 | April | 0,15% |

*Taux moyen calculé pour un emprunteur de 31 ans, sans risque de santé.

Selon notre étude, voici le classement des assurances de prêt immobilier les moins chères en 2026 :

| Classement | Assureur | Prix (taux moyen*) |

|---|---|---|

| 1 | Malakoff Mederic | 0,10% |

| 2 | Crédit Mutuel | 0,10% |

| 3 | Swisslife | 0,12% |

| 4 | Generali | 0,12% |

| 5 | April | 0,15% |

| 6 | Utwin | 0,16% |

| 7 | Macif | 0,18% |

| 8 | Axa | 0,19% |

| 9 | Harmonie Mutuelle | 0,20% |

| 10 | GAN | 0,21% |

*Taux moyen calculé pour un emprunteur de 31 ans, sans risque de santé.

Selon notre étude, voici le classement des assurances emprunteur qui proposent les meilleurs niveaux de couverture :

| Classement | Assureur | Prix (taux moyen*) |

|---|---|---|

| 1 | CNP Assurances | 0,25% |

| 2 | Crédit Agricole | 0,30% |

| 3 | Crédit Mutuel | 0,10% |

| 4 | BNP Paribas | 0,31% |

| 5 | Société Générale | 0,26% |

| 6 | Swisslife | 0,12% |

| 7 | Malakoff Mederic | 0,10% |

| 8 | Axa assurance | 0,19% |

| 9 | Allianz | 0,22% |

| 10 | HSBC | 0,35% |

*Taux moyen calculé pour un emprunteur de 31 ans, sans risque de santé.

Selon notre étude, voici le classement des meilleures assurances emprunteur pour séniors en 2026 :

| Classement | Assureur | Prix (taux moyen*) |

|---|---|---|

| 1 | Naoassur emprunteur | 0,60% |

| 2 | Utwin | 0,60% |

| 3 | April | 0,68% |

| 4 | Swisslife | 0,68% |

| 5 | Metlife | 0,70% |

| 6 | Axa | 0,72% |

| 7 | Swisslife | 0,75% |

| 8 | GAN | 0,75% |

| 9 | Macif | 0,80% |

| 10 | Harmonie Mutuelle | 0,81% |

*Taux moyen calculé pour un emprunteur de 62 ans, sans risque de santé.

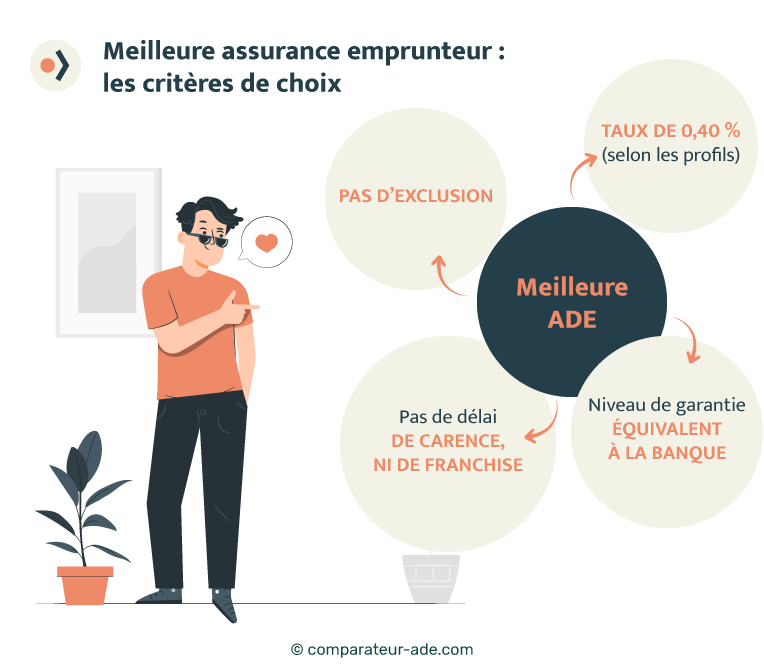

👉 En dehors du coût de l’assurance de prêt immobilier, il existe d’autres critères essentiels pour sélectionner un nouveau contrat :

Dans le milieu de l’assurance de prêt immobilier, on distingue des tarifs qui vont du simple au double. Le prix des cotisations évolue selon plusieurs facteurs :

✅ Cependant, vous aurez la main sur un critère essentiel : le choix de l’assureur.

Ainsi, changer d’assurance de prêt immobilier peut vous faire économiser en moyenne 15 000 €, selon votre situation et les caractéristiques de votre prêt.

Même si la loi Lemoine du 28 février 2022 vise à simplifier l’accès à l’assurance emprunteur, votre banque a quand même son mot à dire.

👉 Elle peut donc refuser votre demande de délégation d’assurance, si les garanties du nouveau contrat ne sont pas équivalentes à celles proposées par son propre contrat (c’est le principe d’équivalence des garanties).

Alors avant de choisir une assurance de prêt, vous devez veiller à ce que sa couverture soit au moins égale à celle du contrat de votre banque.

Pour changer d’assurance emprunteur, vous devrez :

💡Bon à savoir :

Si votre banque refuse, elle doit justifier sa décision par écrit, en précisant le motif du refus (par exemple, le non-respect de l’équivalence des garanties).

Une fois votre contrat accepté par la banque, celle-ci doit produire un avenant à l’offre de prêt initiale afin d’indiquer le nouveau TAEG (Taux Annuel Effectif Global).

❌Mais notez que selon le code de la consommation, le changement d’assurance de prêt immobilierest gratuit. Votre établissement bancaire ne peut pas vous facturer l’édition d’un nouvel avenant (ou tout autres frais liés à la mise en place d’une délégation d’assurance).

Selon l’article L313-13 du Code de la consommation : « Lorsque l’avenant comporte un ou plusieurs éléments chiffrés sur le coût de l’assurance, ce coût est exprimé selon les modalités définies à l’article L. 313-8. Le prêteur ne peut exiger de frais supplémentaires de l’emprunteur pour l’émission de cet avenant. »

Lorsque vous avez réalisé la demande de délégation d’assurance, comptez environ un mois pour la prise d’effet de votre nouveau contrat.

👉 Il arrive parfois que ce délai soit plus long lorsque des examens médicaux sont nécessaires (possible après un questionnaire de santé pour les prêts de plus de 200 000 € par personne).

Mais si vous n’obtenez aucun retour de votre banque sous 10 jours, l’établissement bancaire est passible d’une amende de 3000 €. N’hésitez pas à le lui rappeler !

L’assurance emprunteur est un contrat d’assurance qui permet de couvrir le remboursement d’un prêt immobilier en cas de décès, d’invalidité ou de perte d’emploi de l’emprunteur. Elle est généralement souscrite en même temps que le crédit immobilier.

L’assurance emprunteur est souvent obligatoire pour obtenir un prêt immobilier. Les banques cherchent à se protéger en cas de décès ou d’invalidité de l’emprunteur. Elles veulent s’assurer que le capital restant dû sera remboursé, même en cas de problème.

Il est possible de souscrire une assurance crédit auprès de différentes compagnies d’assurances, qui proposent des contrats adaptés aux besoins des emprunteurs. Il existe de nombreuses offres sur le marché, et il est donc conseillé de comparer les différentes assurances avant de faire son choix. En effet, certaines compagnies d’assurances proposent des packages incluant la garantie décès, mais aussi d’autres garanties, comme la garantie invalidité ou la garantie perte d’emploi.

Il est également possible de souscrire en tant que co-emprunteur. Dans ce cas, les deux emprunteurs sont couverts par le contrat d’assurance, ce qui permet de partager les risques.

Les critères d’adhésion peuvent varier d’une compagnie à l’autre. Il est généralement demandé de remplir un questionnaire sur son état de santé, afin d’évaluer les risques. Certains assureurs peuvent également demander des examens médicaux complémentaires.

Il existe également des assureurs spécialisés dans l’assurance emprunteur pour les personnes présentant des problèmes de santé. Ces assureurs proposent des contrats adaptés aux personnes ayant des risques aggravés de santé, et prennent en compte leur situation spécifique.

En conclusion, l’assurance emprunteur est un élément incontournable lors de la souscription d’un prêt immobilier. Il est donc conseillé de bien choisir son assurance et de comparer les offres du marché. N’hésitez pas à consulter les 10 meilleures assurances emprunteur de l’année 2026 afin de faire le bon choix pour votre crédit immobilier.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...