Le comparateur spécialisé en assurance de prêt immobilier

Promulguée en 2014, la loi Hamon renforce la loi Lagarde pour assouplir le processus de changement d’assurance de prêt immobilier. Le texte a pour objectif de protéger les emprunteurs, en leur offrant un délai supplémentaire après l’édition des offres de prêt pour choisir leur assurance. Mais depuis 2014, les lois qui régissent l’assurance emprunteur ont bien évoluées.

Faisons un saut dans le passé pour comprendre en quoi consiste la loi Hamon de l’assurance emprunteur, et revenons sur les réformes d’aujourd’hui pour visualiser les conditions actuelles. 🧐

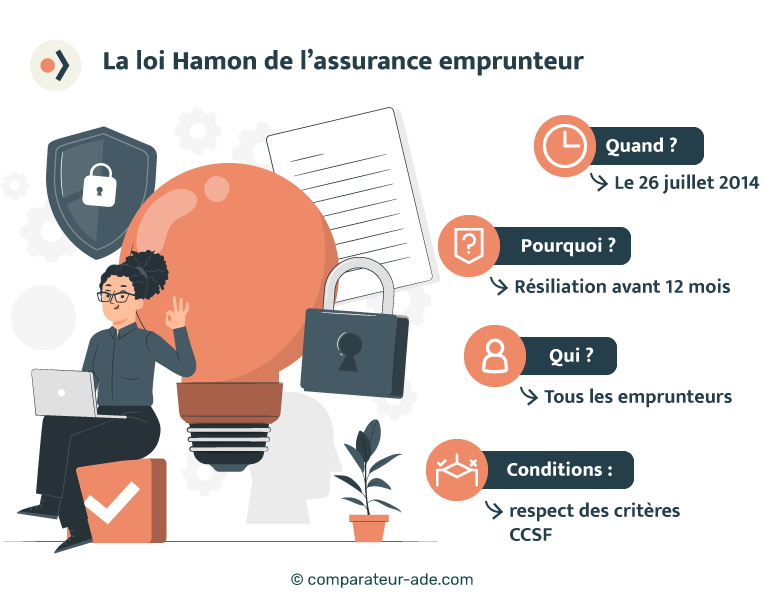

La loi Hamon est entrée en vigueur le 26 juillet 2014 et vise à protéger les droits des consommateurs en améliorant leur pouvoir d’achat.

✅ La loi Hamon cible plusieurs marchés et notamment, celui de l’assurance emprunteur.

Pour poser le contexte, tout commence en 2010, lorsque la loi Lagarde autorise les emprunteurs à souscrire une assurance autre que celle de la banque pour garantir leur prêt immobilier.

Dès lors, il devient possible d’opter pour une délégation d’assurance (contrat externe), en lieu et place du contrat groupe de l’établissement prêteur.

Mais sous la loi Hamon, la résiliation devait avoir lieu avant l’édition des offres de prêt, une fois signée, l’emprunteur ne pouvait plus changer de contrat. 👎

Résultat : peu de changement effectif suite à la loi Hamon.

🧐Analyser hier pour comprendre aujourd’hui :

En 2014, les banques faisaient non officiellement pression sur les emprunteurs pour qu’ils adhèrent au contrat groupe (refus injustifié, application de frais de délégation, chantage de majoration de taux etc…).

Si bien qu’en fin de compte, la plupart des emprunteurs se voyaient tout de même contraints d’adhérer au contrat d’assurance de leur banque.

❌ L’objectif majeur du texte qui était d’augmenter la concurrence entre les acteurs pour réduire le coût de l’assurance de prêt n’est donc pas rempli.

Du 19 mars 2014 au 23 février 2017, le texte régissant l’assurance emprunteur modifié par la loi Hamon était le suivant 👇

Article L113-12-2 (code des assurances) :

« Lorsque le contrat d’assurance a pour objet de garantir, en cas de survenance d’un des risques que ce contrat définit […], l’assuré peut résilier le contrat dans un délai de douze mois à compter de la signature de l’offre de prêt définie à l’article L. 312-7 du même code. L’assuré notifie à l’assureur ou à son représentant sa demande de résiliation par lettre recommandée au plus tard quinze jours avant le terme de la période de douze mois susmentionnée. »

👉 En mentionnant la loi Hamon, l’emprunteur qui a souscrit l’assurance de sa banque peut résilier son contrat pour une assurance externe (délégation d’assurance) durant la première année de vie du prêt, 15 jours avant l’échéance.

Mais la réforme était aussi valable si vous aviez souscrit une assurance externe au départ et que vous souhaitiez changer de contrat.

Pour ce faire, l’emprunteur devait soumettre à son établissement bancaire la proposition de contrat délivrée par le nouvel assureur (nouvel échéancier, tarification, conditions générales, détails des garanties…).

A ce stade, la banque avait 10 jours pour se positionner.

Sous la loi Hamon, la banque avait la possibilité de refuser le contrat soumis par l’emprunteur en invoquant le non-respect de l’équivalence des garanties (c’est d’ailleurs toujours le cas sous la loi Lemoine).

📌La différence est que le refus de la banque sous loi Hamon devait s’appuyer sur une liste de garanties minimales établies par le CCSF (Comité Consultatif du Secteur Financier).

Chaque banque devait choisir 11 critères parmi les 18 établis par le comité, faisant référence aux garanties obligatoires en cas de décès et d’invalidité. Aussi, 4 critères supplémentaires étaient associés à la garantie facultative de perte d’emploi.

💡Bon à savoir :

Au moment de la mise en place du prêt, la banque devait remettre à l’emprunteur la liste des critères exigés par l’établissement prêteur. En cas de refus, elle devait impérativement motiver sa décision en se référant au non-respect des critères.

Sous la loi Hamon, vous pouviez invoquer la résiliation de deux types de contrat d’assurance emprunteur :

📆 Dans tous les cas, la banque avait 10 jours pour vous apporter une réponse.

Depuis 2022, il n’est plus nécessaire de citer la loi Hamon dans les lettres de résiliation d’assurance emprunteur.

✅ Désormais, vous pouvez (et devez) vous appuyer sur la loi Lemoine.

Rendez-vous sur notre article « Résiliation d’assurance de prêt immobilier » pour obtenir un modèle de lettre à jour, à utiliser pour substituer votre assurance emprunteur.

👉 En 2017 après la loi Hamon, l’amendement Bourquin permettait de résilier votre assurance emprunteur après la première année, une fois par an dans les deux mois précédents la date de renouvellement du contrat.

Mais depuis 2022, ce n’est ni la loi Hamon, ni l’amendement Bourquin qui régissent le processus de déliaison de l’assurance emprunteur.

👉 Depuis juin 2022 pour les nouveaux prêts, et depuis septembre 2022 pour les anciens, la loi Lemoine prend le dessus sur toutes les réformes précédemment citées.

Ainsi, la loi Lemoine vous permet désormais de résilier votre assurance emprunteur à tout moment et sans préavis. La banque a toujours un droit de refus. Néanmoins, celui-ci ne se base plus sur les 11 critères du CCSF, mais sur le niveau de couverture de son propre contrat. 📑

En ce sens, si vous proposez une assurance emprunteur aux garanties inférieures, la banque est susceptible de refuser la substitution de contrat.

Désormais, face aux lois d’assouplissement successives, le marché de l’assurance emprunteur se révèle bien plus concurrentiel qu’à l’époque de la loi Hamon.

Il devient donc difficile de comparer les caractéristiques des différents contrats, leurs avantages, ainsi que leurs inconvénients. Pourtant, le plus souvent, changer d’assurance emprunteur procure une économie d’environ 10 000 à 15 000 € (parfois plus). 🖐

💡 Pour vous aider à mettre le doigt sur les meilleures offres du marché, rendez-vous sur notre comparateur gratuit. Vous pourrez ainsi découvrir l’assurance emprunteur qui vous convient le mieux, et éviter les pièges relatifs à la souscription d’un nouveau contrat.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...