Le comparateur spécialisé en assurance de prêt immobilier

Les exclusions de garantie d’une assurance emprunteur sont des clauses contractuelles. Il s’agit d’un critère primordial lors du choix d’un contrat, puisqu’elles vous empêchent de recevoir une indemnisation en cas de sinistre. Il est donc important de passer au crible cette partie de votre proposition avant de la signer.

Voici tout ce que vous devez savoir sur les exclusions de garantie d’une assurance de prêt immobilier.

Une exclusion de garantie est une clause du contrat qui précise un risque pour lequel vous ne serez pas pris en charge. On retrouve des exclusions de garantie dans tous les contrats d’assurance.

En d’autres termes, si un sinistre normalement couvert par une garantie fait l’objet d’une exclusion, vous n’obtiendrez aucun remboursement. 👎

Les exclusions de garantie permettent aux assureurs de diminuer le risque qu’ils prennent en assurant un certain profil.

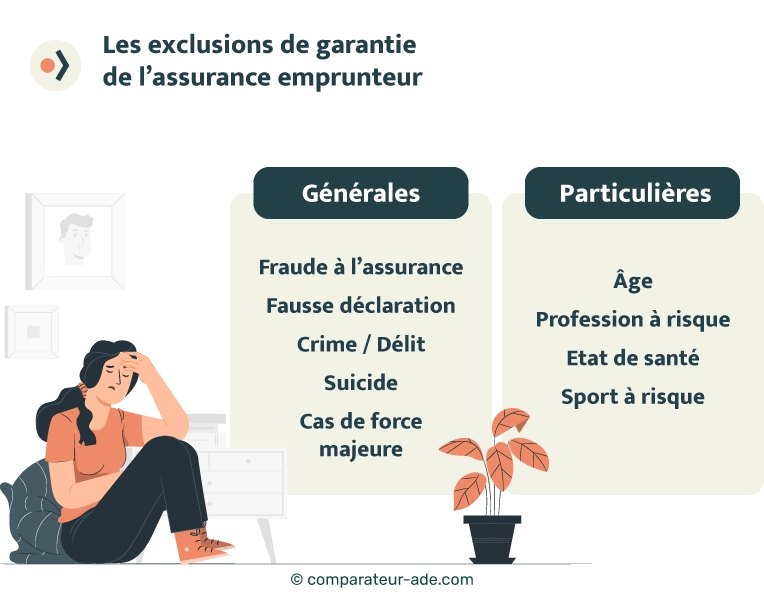

Dans le milieu de l’assurance, distingue deux types d’exclusion de garantie :

1️⃣Les exclusions générales : inscrites dans le code des Assurances, elles concernent tous les contrats et tous les assurés, indépendamment de leur situation. Par exemple, vous ne serez pas couvert si le sinistre résulte de faits de guerre ou d’un acte terroriste ;

2️⃣Les exclusions particulières : elles sont propres à chaque assuré et sont liées au niveau de risque que prend l’assureur en acceptant de vous couvrir. Elles peuvent dépendre de votre âge, de votre état de santé, de vos loisirs, ou encore de votre profession.

💡Bon à savoir :

Une exclusion de garantie peut être totale (refus d’indemnisation systématique) ou partielle (conditionné à un montant, un délai, un état précisé au contrat…).

📑Selon l’article L112-4 du Code des assurances, l’assureur doit mentionner au contrat les exclusions de garantie en gras. Ainsi, l’assuré pourra mieux les distinguer et en prendre connaissance.

Mais dans les faits, de nombreux assurés se laissent encore surprendre par les limites de leur contrat et essuient des refus d’indemnisation.

Pour éviter ces écueils, notre comparateur gratuit met en évidence pour chaque contrat, les exclusions et d’autres limites importantes, telles que les franchises ou les délais de carence par exemple.

⚖Article L112-4 du Code des assurances :

« La police d’assurance est datée du jour où elle est établie. […] Les clauses des polices édictant des nullités, des déchéances ou des exclusions ne sont valables que si elles sont mentionnées en caractères très apparents. »

Les exclusions de garanties générales sont communes à tous les clients d’une compagnie d’assurance. Elles figurent au sein des conditions générales qui vous sont remises avant la souscription de votre contrat d’assurance emprunteur.

Au sein des conditions générales de votre contrat d’assurance emprunteur peuvent apparaître les exclusions de garantie suivantes :

💡L’exclusion de garantie en cas de décès est encadrée par le Code des Assurances. Ainsi, vous ne serez pas couvert pour le décès en cas de suicide uniquement durant la première année du contrat (sauf si l’assurance emprunteur porte sur le financement de votre résidence principale 🏡).

⚖Article L132-7 du code des assurances

« L’assurance en cas de décès est de nul effet si l’assuré se donne volontairement la mort au cours de la première année du contrat.

L’assurance en cas de décès doit couvrir le risque de suicide à compter de la deuxième année du contrat. […] Les dispositions du premier alinéa ne sont pas applicables aux contrats […] pour garantir le remboursement d’un prêt contracté pour financer l’acquisition du logement principal de l’assuré. »

Parmi les exclusions de garantie communes à tous, on retrouve les situations de force majeure. En général, ces cas ne sont pas couverts car ils résultent d’un autre niveau de couverture (peuvent faire l’objet d’une indemnisation par l’Etat par exemple).

✅Les situations de force majeure non-couvertes par un contrat d’assurance emprunteur sont les suivantes :

Tous les contrats d’assurance emprunteur énoncent des exclusions de garanties liées à l’âge des assurés. Chaque contrat fixe un âge limite de couverture pour bénéficier d’une garantie (décès, PTIA, ITT…).

⚠Il existe rarement des exclusions de garantie en dessous d’un âge de 65 ans.

Chaque assureur fixe sa propre liste des activités professionnelles qu’il considère comme étant des métiers à risques.

Le plus souvent les professions suivantes font l’objet d’exclusions car elles sont considérées comme dangereuses :

Si vous souscrivez un contrat et que votre profession est citée parmi les exclusions, il vous faudra changer d’offre et opter pour un nouveau contrat d’assurance emprunteur. Il existe aussi des assurances spécifiques à certaines professions comme celles réservées aux fonctionnaires.

Les exclusions relatives à l’état de santé de l’assuré résultent des réponses à un questionnaire médical ou à une demande d’examens complémentaires. Il s’agit d’un critère crucial lors de la souscription d’un contrat d’assurance emprunteur.

👉Parfois, des antécédents médicaux ou un risque aggravé de santé génèrent une majoration du prix de l’assurance (surprime). Mais ils peuvent aussi induire des exclusions.

Dans ce cas, les exclusions sont personnalisées. Mais attention, votre contrat peut aussi faire l’objet d’exclusions médicales automatiques (sans que cela soit lié à votre déclaration de santé). C’est souvent le cas des affections suivantes :

En général, nous avons plus de risque de solliciter une indemnisation pour ce type de pathologie, c’est pour cette raison que beaucoup d’assureurs les définissent comme des exclusions.

Il est donc essentiel de comparer les contrats car tous ne limitent pas ce type de pathologie. Rendez-vous sur notre comparateur gratuit et sans engagement pour découvrir les caractéristiques des meilleures assurances de prêt immobilier.

💡Bon à savoir :

Depuis la loi Lemoine de 2022, le questionnaire de santé n’est plus obligatoire pour certains prêts immobiliers. De plus, le droit à l’oubli pour certaines pathologies devient plus avantageux.

Certains sports à risque déterminés par l’assureur peuvent faire l’objet d’exclusions de garantie. Et pour cause, celui-ci se base sur des statistiques qui impliquent une hausse du risque à assurer.

Le plus souvent, les sports à risques ou loisirs qui font l’objet d’exclusions sont les suivants :

💡Renseignez-vous auprès de votre assureur pour obtenir la liste complète !

Pour savoir comment se situe votre contrat d’un point de vue des exclusions et s’il est nécessaire d’en changer, rendez-vous sur notre comparateur gratuit. Vous y découvrirez en un coup d’œil les avantages et les exclusions de chaque contrat.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...