Le comparateur spécialisé en assurance de prêt immobilier

En 2022, l’adoption d’une nouvelle loi signe l’arrivée de changements radicaux dans le monde de l’assurance emprunteur. La loi Lemoine permet désormais de changer d’assurance de prêt immobilier très simplement. Même si vous présentez un risque de santé ! Une évolution qui permet à tous les emprunteurs de réaliser une économie de plusieurs milliers d’euros.

Tour d’horizon sur ce que change la nouvelle loi de l’assurance emprunteur en 2026…

👉 La loi Lemoine votée le 28 février 2022 a pour objectif de libéraliser le marché de l’assurance emprunteur. Elle profite à tous les emprunteurs en ouvrant un accès plus juste qu’auparavant.

💡Bon à savoir :

Avant l’entrée en vigueur de la loi Lemoine, le marché de l’assurance emprunteur s’est vu plusieurs fois réformé (loi Lagarde, loi Hamon, amendement Bourquin). Mais les changements n’ont jamais abouti à de réelles évolutions.

La loi Lemoine est entrée en vigueur depuis juin 2022 pour les nouveaux prêts immobiliers et depuis septembre 2022 pour les anciens.

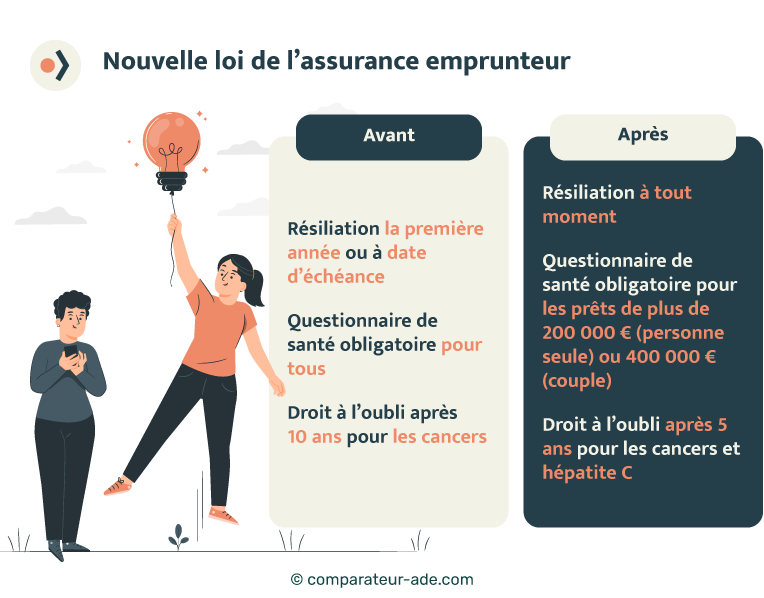

✅ Cette nouvelle loi apporte 4 nouveautés majeures concernant l’assurance emprunteur :

Il s’agit du changement le plus important offert par la loi Lemoine de 2022. Vous pouvez désormais changer d’assurance de prêt immobilier :

De plus, vous n’êtes pas obligé d’opter pour le contrat d’assurance de votre banque (qu’ils nomment le contrat groupe). Vous pouvez dès la souscription du prêt, ou à n’importe quel moment, opter pour une assurance externe. On appelle ce type de contrat une délégation d’assurance.

👍 Il n’existe plus qu’une seule condition à respecter pour changer d’assurance de prêt immobilier : le principe d’équivalence des garanties.

Le principe d’équivalence des garanties est le fait de choisir un contrat d’assurance emprunteur qui vous couvre aussi bien (ou mieux) que celui proposé par votre banque.

❌ Dans le cas contraire, celle-ci sera en droit de refuser votre délégation d’assurance.

Le second changement majeur offert par la nouvelle loi de l’assurance emprunteur concerne la suppression du questionnaire de santé.

🖐Avant, pour emprunter et pour adhérer à un contrat d’assurance de prêt immobilier, vous deviez répondre scrupuleusement à un questionnaire de santé. Ce questionnaire était créé par l’assureur et il vous engageait sur l’honneur. En d’autres termes, en cas de sinistre et si l’assureur s’apercevait que vous aviez oublié de mentionner un élément (ou menti sur votre état de santé), il se réservait le droit de ne pas vous indemniser.

✅ Désormais, ce questionnaire médical est supprimé à condition que votre prêt immobilier :

Suppression du questionnaire de santé : ce que ça change pour l’emprunteur

La suppression du questionnaire de santé constitue un réel avantage pour l’emprunteur qui présente des antécédents médicaux ou un risque de santé. Cela lui permet d’éviter des majorations de cotisation liées à son état médical ou un refus de garantie. Par exemple avant, si vous déclariez une maladie dans votre questionnaire médical, l’assureur était en droit d’exclure une prise en charge pour un état de santé lié à cette affection.

Le troisième point essentiel de la nouvelle loi sur l’assurance emprunteur concerne les personnes atteintes d’un risque aggravé de santé.

✅ La loi Lemoine renforce le droit à l’oubli.

Avant l’entrée en vigueur de cette nouvelle loi, la convention AERAS (s’Assurer et Emprunter avec un Risque de Santé Aggravé) permettait aux emprunteurs anciennement atteint d’un cancer de ne pas le mentionner au questionnaire de santé après 10 ans.

Depuis la loi Lemoine, deux changements avantageux s’appliquent 👇 :

⚖Quatrième alinéa de l’article L. 1141-5 du code de la santé publique :

« Dans tous les cas, le délai au-delà duquel aucune information médicale relative aux pathologies cancéreuses et à l’hépatite virale C ne peut être recueillie par les organismes assureurs ne peut excéder cinq ans à compter de la fin du protocole thérapeutique. »

Pour finir, le code des assurances évolue également concernant l’obligation d’information des assureurs envers leurs clients.

👉 Désormais, la nouvelle loi les oblige à informer les assurés chaque année sur leur droit de résiliation. Ils doivent également préciser le coût de l’assurance emprunteur sur une période de 8 ans.

⚖Article L113-15-3 du code des assurances :

« Pour les contrats mentionnés à l’article L. 113-12-2, l’assureur informe chaque année l’assuré, sur support papier ou sur tout autre support durable, du droit de résiliation prévu au même article L. 113-12-2, des modalités de résiliation et des différents délais de notification et d’information qu’il doit respecter. »

Si vous souhaitez changer d’assurance emprunteur, la démarche est la suivante :

👉 Rendez-vous sur notre comparateur gratuit pour découvrir les meilleures assurances de prêt immobilier. Nous avons sélectionné les offres qui proposent le meilleur rapport qualité (garantie) / prix du marché !

L’assurance de votre prêt immobilier représente un des coûts les plus élevés de votre financement (environ 30 % !). En étudiant un changement de contrat, vous économisez en moyenne 15 000 € (soit entre 20 et 70 € par mois) selon les situations (parfois plus).

De plus, grâce à la nouvelle loi de l’assurance emprunteur, vous profitez de conditions de résiliation et de souscription simplifiées.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...