Le comparateur spécialisé en assurance de prêt immobilier

En empruntant dans le cadre d’un projet immobilier, vous constaterez que les dépenses liées à l’assurance représentent une somme considérable du coût total.

L’assurance emprunteur est-elle toujours obligatoire et dans quels cas peut-on s’en passer ? Revenons sur les obligations, les garanties facultatives d’un emprunteur immobilier, ainsi que sur les alternatives à l’assurance de prêt.

Bien qu’aucune loi n’oblige un emprunteur à souscrire une assurance de crédit immobilier, votre banque vous l’imposera pour la délivrance des offres de prêt.

En d’autres termes, l’assurance emprunteur est par nature facultative, mais devient obligatoire pour obtenir un accord de prêt.

Non. Concernant le choix de l’assureur, c’est vous qui décidez. 👍

La législation vous permet désormais d’opter pour le contrat de votre choix. Ainsi, vous n’êtes plus obligé d’adhérer à l’assurance de prêt de votre banque.

Si vous adhérez à un contrat externe, on parle de délégation d’assurance.

Dans ce cas, pour que votre demande soit effective, le contrat de délégation doit avoir un niveau de couverture équivalent à celui du contrat groupe (l’assurance de votre banque).

Dans certains cas, il existe des alternatives pour éviter d’adhérer à un contrat d’assurance emprunteur.

⚠Une fois de plus, c’est l’établissement bancaire qui impose ses exigences en la matière.

Selon le dossier et le type de financement, la banque peut tolérer un prêt sans assurance emprunteur si vous optez pour l’une des alternatives suivantes :

Le nantissement d’un contrat d’assurance vie ou d’un compte titres dont l’encours bloqué est au moins égal au montant prêté (l’encours devra être supérieur si le contrat est exposé aux fluctuations des marchés financiers).

Mais attention, dans la majorité des cas, la banque réclame une garantie hypothécaire qui vous couvre en cas de défaillance et une assurance en cas de décès ou invalidité

👉 Aussi, lorsqu’il y a plusieurs emprunteurs, la banque peut tolérer un refus d’assurance sur l’un des acheteurs si le ou les autres emprunteurs couvrent à minima 100 % du montant emprunté.

L’assurance emprunteur a pour fonction de rembourser les échéances de prêt immobilier en cas de décès, invalidité ou perte d’autonomie de l’emprunteur.

👉 Elle offre également une garantie (parfois facultative) en cas d’incapacité temporaire de travail ou de perte d’emploi.

Ainsi, l’assurance de crédit immobilier est non seulement une protection pour l’établissement bancaire (qui s’assure d’être remboursé en cas de décès ou d’accident de santé) mais aussi pour l’emprunteur et ses proches.

💡 Attention !

Contrairement aux idées reçues, l’assurance de prêt immobilier ne permet pas de couvrir l’emprunteur en cas de défaut de paiement. Pour faire jouer une assurance emprunteur, il faut impérativement un motif médical ou un justificatif conforme selon les risques couverts au contrat.

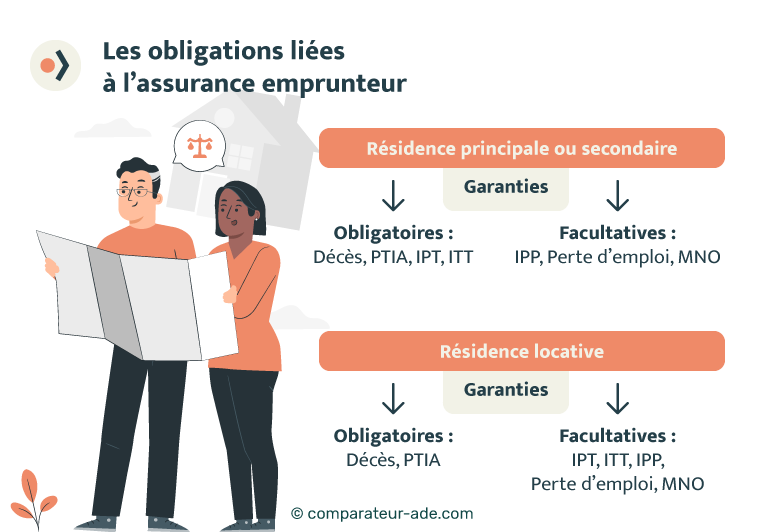

Dans le cadre du financement d’un projet immobilier, le caractère facultatif ou obligatoire des garanties varie selon l’objet du financement.

Ainsi, les garanties imposées à l’emprunteur sur son contrat d’assurance ne seront pas les mêmes en cas d’un achat de résidence principale / secondaire ou de résidence locative.

➡ Les garanties décès et PTIA (Perte Totale et Irréversible d’Autonomie) sont toujours obligatoires. La garantie PTIA offre une couverture en cas d’incapacité d’exercer une activité professionnelle de manière définitive ou pour les personnes qui nécessitent l’assistance d’un tiers pour vivre au quotidien.

➡Pour l’achat d’une résidence principale ou secondaire, les garanties IPT (Invalidité Permanente Totale) et ITT (Incapacité Temporaire de Travail) sont également obligatoires pour la majeure partie des banques.

👉 En cas d’investissement locatif, les garanties IPT et ITT sont parfois facultatives.

Mais attention, il est dangereux de vouloir à tout prix réduire le coût d’une assurance emprunteur, au risque de se priver d’une couverture importante.

👉 Lorsque les garanties IPT et ITT sont imposées dans les conditions de financement, une quotité minimale est précisée (parfois 50 %).

En outre, l’assurance emprunteur peut rassembler les garanties facultatives suivantes :

Depuis juin 2022 pour les nouveaux contrats et depuis septembre 2022 pour les anciens, il est désormais possible de résilier à tout moment son assurance emprunteur.

Auparavant, il fallait attendre la fin de la première année d’assurance ou la date d’anniversaire du contrat pour résilier son assurance de prêt.

Néanmoins, les acteurs de l’assurance emprunteur sont nombreux, et il est souvent difficile de départager les contrats. Outre le coût de la mensualité qui est non négligeable, il est essentiel d’être bien couvert. Le risque étant de payer une assurance pendant des années et de ne pas être couvert en cas de besoin.

En cas de souscription, ou changement d’assurance emprunteur, vous devrez donc être attentif aux critères suivants :

Pour évaluer le niveau de couverture qu’offre votre contrat d’assurance emprunteur, vous devrez éplucher en détail les 3 documents suivants :

1️⃣ La notice d’information qui détaille les risques couverts et les modalités d’exécution de l’ADE ;

2️⃣ La Fiche Standardisée d’Information (FSI) qui exprime les garanties du contrat ainsi que son coût ;

3️⃣ La fiche personnalisée, c’est elle qui présente les garanties minimums exigées par l’établissement prêteur. Elle permet d’effectuer un comparatif entre deux contrats et vérifier si l’équivalence est valable.

💡 Pour vous éviter d’avoir à étudier longuement ces 3 documents, rendez-vous sur notre comparateur gratuit et découvrez en un coup d’œil les garanties et le coût des contrats d’assurance de prêt qui vous sont adaptés.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...