Le comparateur spécialisé en assurance de prêt immobilier

Si vous êtes titulaire d’un prêt immobilier et que vous vous retrouvez en situation d’invalidité, votre assurance de prêt pourra peut-être vous indemniser.

A quel remboursement de prêt pouvez-vous prétendre en cas d’invalidité de catégorie 1 ou 2 ? Combien de temps votre échéance de prêt sera prise en charge et sous quelles conditions ? On vous dit tout. 💬

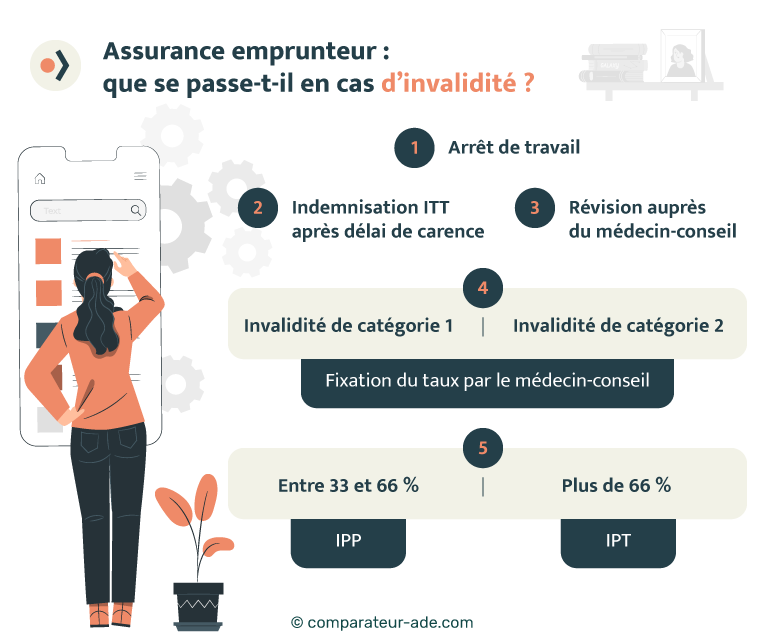

⚠ Lorsque la Sécurité Sociale proclame votre situation d’invalidité, cela ne suffit pas pour que l’assurance de votre prêt immobilier vous indemnise.

Selon votre situation, l’assureur évaluera votre taux d’invalidité et le niveau d’indemnisation en dépendra.

L’assurance d’un crédit immobilier décrète trois niveaux d’invalidité qui correspondent à une garantie spécifique 👇

| Situation | Garantie | Taux d’invalidité |

|---|---|---|

| Perte Totale et Irréversible d’Autonomie | PTIA | 100% |

| Invalidité Permanente Totale | IPT | Entre 66 et 100 % |

| Invalidité Permanente Partielle | IPP | Entre 33 et 66 % |

Le plus souvent, l’assurance invalidité d’un crédit immobilier se déclenche à partir d’un taux d’invalidité minimum de 33 %.

Néanmoins, certains contrats activent la garantie IPP dès 15 % d’invalidité. Pour détecter les contrats qui offrent une prise en charge dès 15 % d’invalidité, rendez-vous sur notre comparateur.

✅ Aux yeux de l’assurance maladie, vous êtes en situation d’invalidité de catégorie 2 lorsque vous ne pouvez plus exercer votre profession.

Si tel est le cas, la Sécurité Sociale vous verse 50 % de votre salaire annuel moyen au titre de pension d’invalidité.

Le plus souvent, une situation d’invalidité de catégorie 2 déclenche le fonctionnement de la garantie IPT de l’assurance emprunteur. Mais pour ce faire, le médecin-conseil doit décréter que votre taux d’invalidité dépasse les 66 %.

❌ Autrement, vous ne pourrez prétendre à une prise en charge via la garantie IPP.

L’assurance de votre prêt immobilier vous indemnise selon deux principes, qui varient en fonction de l’assureur et de votre situation :

💡Bon à savoir :

N’oubliez pas de vérifier sur votre contrat d’assurance emprunteur à quelle hauteur vous êtes couvert par la garantie invalidité. Certains assureurs peuvent par exemple vous indemniser à hauteur de 50 % d’office pour l’IPP ou l’IPT. Si vous avez opté pour une quotité à 50 %, votre prise en charge réelle sera de 25 % de votre mensualité. Ce sont des détails que vous devez comparer lorsque vous souscrivez une assurance emprunteur.

Après avoir déclaré une situation d’invalidité à votre assureur, vous devrez rencontrer le médecin-conseil. C’est lui qui évaluera votre degré d’invalidité selon deux critères :

Enfin, votre état de santé sera de nouveau évalué par le médecin-conseil après une période de consolidation. Si le compte rendu du médecin-conseil ne vous convient pas, vous avez également la possibilité de demander une contre-expertise qui reste à votre charge. 📝

Lorsque la Sécurité Sociale vous désigne en situation d’invalidité de catégorie 1, vous pouvez éventuellement prétendre à un remboursement de votre assurance emprunteur. 👍

Dans la majeure partie des cas, il est probable que vous soyez déjà indemnisé par la garantie ITT (Interruption Temporaire Totale) de l’assurance de votre prêt.

Ce sera donc la garantie IPP qui prendra le relais sur votre indemnisation (en effet, l’indemnisation de la garantie ITT est limitée à 3 ans).

Comme nous l’avons vu précédemment, votre état de santé sera révisé après une période de consolidation. Le médecin-conseil 👩⚕️ évaluera de nouveau le taux d’invalidité pris en compte par l’assureur.

Pour prétendre à une indemnisation via la garantie IPP en invalidité de catégorie 1, il est impératif que le médecin-conseil fixe un taux d’invalidité de 33 % minimum.

Il arrive parfois que vous soyez en état d’invalidité et que le contrat d’assurance de votre prêt ne puisse vous rembourser. C’est le cas lorsque votre état de santé se réfère à une exclusion.

❌En cas d’invalidité, les exclusions les plus courantes sont les suivantes :

💡 Comment réduire le coût de son assurance emprunteur ?

Depuis la loi Lemoine de 2022, vous pouvez changer d’assurance emprunteur à tout moment. Comme nous venons de le voir, il est essentiel de bien comparer les caractéristiques de votre contrat avant d’y adhérer, afin d’être bien remboursé en cas de sinistre. Rendez-vous sur notre comparateur gratuit pour détecter les meilleures offres.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...