Le comparateur spécialisé en assurance de prêt immobilier

Lorsque vous remplissez un questionnaire de santé, l’assureur vous interroge sur votre état de santé : il souhaite notamment savoir si vous êtes atteint d’une maladie longue durée, appelée aussi Affection Longue Durée ou ALD. Si tel est votre cas, votre assurance de prêt immobilier peut vous pénaliser. Quelles sont les meilleures assurance emprunteur en cas de longue maladie ?

Revenons sur les éléments à savoir pour s’assurer en cas de prêt immobilier avec une maladie longue durée.

👉 La Sécurité Sociale liste trois formes d’affection longue durée :

L’article D.322-1 du code de la Sécurité Sociale définit les longues maladies de la manière suivante 👇

Article D.322-1 du code de la Sécurité Sociale :

« La liste des affections comportant un traitement prolongé et une thérapeutique particulièrement coûteuse susceptibles d’ouvrir droit à la suppression de la participation des assurés sociaux aux tarifs servant de base au calcul des prestations en nature de l’assurance maladie. »

✅ La prise en charge d’une maladie longue durée dépend de votre type de contrat d’assurance emprunteur.

❌Lorsque celui-ci fait l’objet d’exclusion, vous risquez de ne pas être indemnisé.

Néanmoins, les assurances de prêt immobilier reconnaissent les affections suivantes comme étant des maladies longue durée :

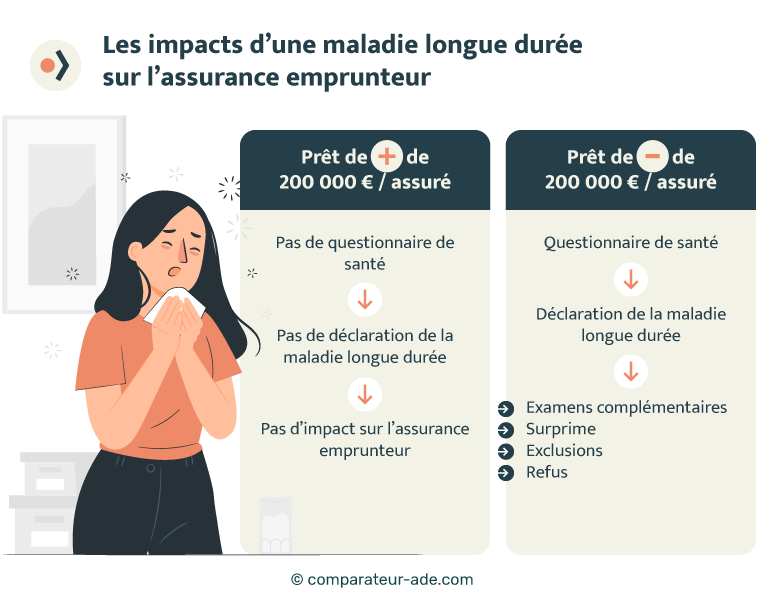

Depuis la loi Lemoine, le questionnaire de santé n’est plus obligatoire pour les prêts immobiliers de moins de 200 000 € par emprunteur, se terminant avant le 60ème anniversaire de l’assuré.

Avant cette date, vous deviez dans tous les cas déclarer votre état de santé au sein d’un questionnaire médical.

👉 Dans tous les cas, celui-ci comprend une catégorie relative aux maladies longue durée (ALD) .

Ainsi, en y répondant positivement, vous devrez fournir à l’assureur plus de renseignements au sujet de votre état de santé, à savoir :

📌Tous les assurés atteints d’une maladie longue durée font l’objet d’un risque aggravé de santé au regard de l’assurance emprunteur. De ce fait, l’assureur devra compenser cette probabilité plus élevée de déclarer un sinistre et de lui demander une prise en charge. C’est ce qu’on appelle le risque.

Une fois que le questionnaire médical est complet et que l’assureur en a pris connaissance, il peut vous demander de réaliser des examens complémentaires (rendez-vous chez un spécialiste, bilan sanguin, électrocardiogramme…).

L’assureur peut ensuite prendre 3 décisions différentes :

Si votre prêt immobilier est inférieur à 320 000 € et qu’il s’achève avant votre 71ème anniversaire, vous pouvez prétendre aux avantages de la convention AERAS. 🧾

Ce protocole permet aux personnes présentant un risque aggravé de santé de prétendre à l’emprunt plus facilement en améliorant le processus d’accès à l’assurance.

Selon les situations, vous pourrez peut-être bénéficier du droit à l’oubli ou d’un accompagnement en cas de difficulté à vous assurer 👍.

Dans le cas où votre maladie longue durée se déclare en cours de prêt immobilier, vous pouvez prétendre à une indemnisation de la part de votre assurance emprunteur.

Selon les contrats, deux types d’indemnisation sont possibles :

1️⃣ Le remboursement forfaitaire : l’assureur prend en charge la mensualité du prêt à hauteur de la quotité de l’assuré concerné (le plus courant) ;

2️⃣ Le remboursement indemnitaire : l’assurance prend en charge à hauteur du revenu professionnel perdu, en fonction de la quotité. Ici, c’est la perte de salaire qui est indemnisée.

Mais attention, avant de vous indemnisez, l’assureur tient compte d’une période de franchise qui dépend de chaque contrat. Celle-ci démarre à partir de la déclaration de votre maladie longue durée à l’assureur (et non au début de l’arrêt de travail).

Dans certains cas, le délai de franchise peut atteindre 9 mois et une expertise auprès du médecin conseil est souvent requise. 👨⚕️

💡Bon à savoir :

En cas de maladie longue durée, l’indemnisation relative à la garantie ITT est de 3 ans maximum. C’est ensuite la garantie IPT qui prend le relais.

Sur le marché de l’assurance emprunteur, il n’existe pas deux contrats identiques.

D’un point de vue tarifaire ou du niveau de couverture, les disparités sont souvent très grandes. D’autant plus que tarifs et garanties sont toujours en lien avec votre propre situation.

Ainsi, si vous êtes affecté par une maladie longue durée, votre cotisation sera relative à votre état de santé. Par exemple, il existe des assurances plus avantageuses pour les personnes diabétiques ou atteintes d’un cancer (avec des exclusions ou des surprimes moins sévères).

👉 Rendez-vous sur notre comparateur et sans engagement pour comparer les caractéristiques des meilleures assurances de prêt immobilier en cas de maladie longue durée.

Si vous êtes atteints d’une maladie longue durée, les assureurs Acarat et Mutlog vous proposeront une offre adaptée à votre état de santé. 👌

Ces assurances collectives indépendantes sont spécialisées en cas de risque aggravé de santé.

Mais attention, ces deux assureurs ne sont pas forcément plus avantageux qu’une assurance emprunteur externe. Ils présentent aussi des exclusions ainsi que des majorations de cotisation.

Pour vous aider à y voir plus clair, voici une liste des assurances emprunteur susceptibles de vous assurer en cas de maladie longue durée 👇

| Assureurs | Tarifs |

|---|---|

| Metlife | Tarifs sur-mesure fixés après analyse du questionnaire médical (en moyenne entre 0,6 et 2 % selon les garanties) |

| April | |

| NaoAssur | |

| Generali | |

| Utwin |

Rendez-vous sur notre comparateur gratuit et sans engagement pour plus d’informations et obtenir un tarif personnalisé de la part des assurances emprunteur en cas de longue maladie.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...