Le comparateur spécialisé en assurance de prêt immobilier

En optant pour une délégation d’assurance, vous pouvez facilement diviser votre cotisation d’assurance emprunteur par 4. Il existe une multitude de contrats, et parmi eux, certains proposent des tarifs très compétitifs. Mais lors de votre comparatif, il est important de ne pas négliger votre niveau de couverture où vous risquez un refus de délégation !

Comment bien choisir une assurance de prêt pas chère ? Zoom sur le classement des assurances emprunteur les moins chères en 2026.

👉 La législation française ne vous impose pas d’adhérer à un contrat d’assurance décès, invalidité ou perte d’emploi pour emprunter.

👉Néanmoins, les banques qui vous versent les fonds pour acheter votre bien l’exigent.

Pour les établissements bancaires, l’assurance emprunteur représente une garantie en cas de décès ou de coup dur qui entraverait le remboursement de votre prêt.

L’assurance emprunteur est donc obligatoire, sauf si vous possédez l’épargne nécessaire à bloquer en garantie du prêt. On appelle cette opération le nantissement.

Alors que pendant des années, les établissements bancaires faisaient pression sur les emprunteurs pour adhérer au contrat groupe (leur propre contrat ou partenaire), la pratique n’est plus acceptée aujourd’hui. ❌

Au fil du temps, plusieurs lois ont réglementé le marché de l’assurance emprunteur.

La dernière en date, la loi Lemoine promulguée en 2022, facilite davantage l’accès à une assurance externe (délégation d’assurance).

Ainsi, votre banque ne peut pas vous imposer d’adhérer à son contrat, vous être libre de choisir l’assurance emprunteur de votre choix pour garantir votre prêt immobilier. 👍

⚠ Avant d’adhérer à une assurance de prêt moins chère, une seule contrainte reste à respecter : le contrat choisi doit avoir un niveau de couverture au moins égal à celui de votre banque. Sinon, celle-ci se réserve le droit de refuser votre délégation d’assurance.

La loi Lemoine de 2022 révolutionne considérablement le milieu de l’assurance emprunteur. Désormais, il devient très simple de trouver une assurance de prêt moins chère que celle que vous aviez au départ. 👍

Pour vous donner un ordre d’idée, le taux moyen d’une assurance de prêt en 2026 varie entre 0,25 % et 0,50 % pour un emprunteur de 30 ans et dépasse 1,25 % pour un emprunteur de plus de 55 ans (sans risque de santé).

✅ Grâce à notre comparateur gratuit, vous pourrez trouver des assurances emprunteur pas chères au taux de 0,10 % ou moins selon les situations.

Contrairement à d’autres secteurs où les tarifs varient peu d’un concurrent à l’autre, le milieu de l’assurance emprunteur est bien différent : on y trouve des prix qui vont du simple au double.

Plusieurs facteurs influencent le prix de votre cotisation d’assurance de prêt :

👉 Mais le critère le plus influent (puisque maîtrisable) reste le choix de l’assureur.

En changeant de contrat d’assurance emprunteur, vous pouvez économiser en moyenne 15 000 € selon les caractéristiques de votre prêt.

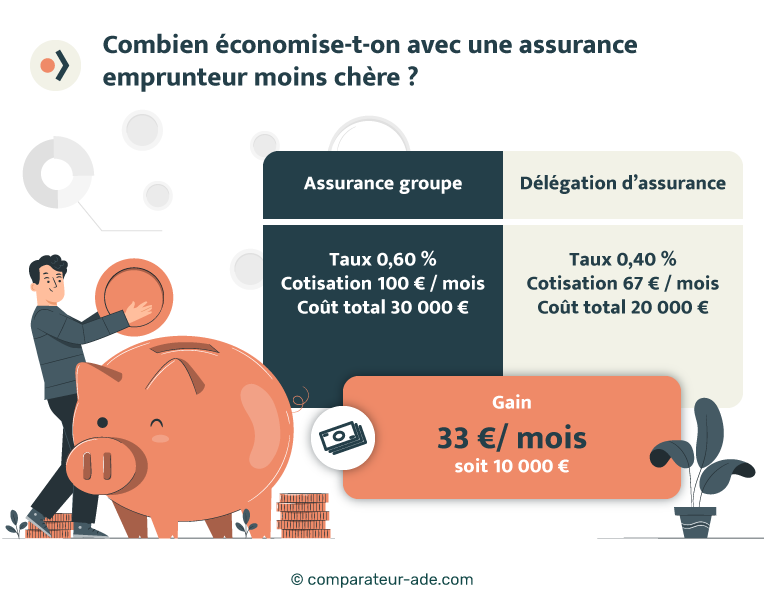

💡Prenons un exemple :

Le capital restant dû de votre prêt immobilier s’élève à 200 000 € et vous payez 100 € par mois pour un contrat d’assurance au taux de 0,60 %.

Sur 25 ans, le coût de votre assurance s’élève donc à 30 000 €.

En optant pour une assurance au taux de 0,40 %, votre cotisation mensuelle passe de 100 € à 67 € par mois.

Vous économisez donc 10 000 € sur la durée totale de votre prêt immobilier.

Pour trouver une assurance de prêt pas chère, voici la marche à suivre :

👉 Un doute, une question sur le choix de votre nouveau contrat ? Vous n’êtes pas seul, nos experts vous accompagnent !

| Classement | Assureur | Taux | Prix de la cotisation mensuelle* |

|---|---|---|---|

| 1 | Luko | Entre 0,04 % et 0,5 % | 6,67 € |

| 2 | Naoassur emprunteur (Suravenir) | Entre 0,08 % et 0,3 % | 13,33 € |

| 3 | Utwin | Entre 0,09 % et 0,5 % | 15 € |

| 4 | Macif | Entre 0,10 % et 0,7 % | 16,67 € |

| 5 | Axa | Entre 0,11 % et 1,12 % | 18,33 € |

*Prix minimum de la cotisation mensuelle de l’assurance pour un emprunteur de 30 ans, non-fumeur, cadre et un encours de prêt de 200 000 € sur 25 ans.

📌 Dans la majeure partie des cas, une assurance groupe (assurance emprunteur de la banque) sera bien plus chère qu’une assurance externe.

💬 Par exemple, un emprunteur de 33 ans titulaire d’un prêt immobilier au Crédit Agricole de 175 000 € sur 20 ans, remboursera 36 € par mois d’assurance s’il opte pour le contrat de sa banque.

En comparant les offres, il peut prétendre à une délégation d’assurance à 9 € par mois chez Luko ou Naoassur, soit 4 fois moins cher que ce que lui propose sa banque. 👌

Toutefois, notez bien que le montant économisé dépend de votre situation et des garanties exigées. Pour détecter les avantages et les inconvénients de votre assurance, vous pouvez lire attentivement la FSI (Fiche Standardisée d’Information) de chaque contrat, ou vous rendre sur notre comparateur. Pour vous simplifier la démarche, nous avons mis en évidence les éléments essentiels afin de mieux visualiser le niveau de couverture proposé.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...