Le comparateur spécialisé en assurance de prêt immobilier

Depuis la loi Lagarde entrée en vigueur en 2010, chaque emprunteur est libre d’adhérer au contrat de son choix pour assurer son prêt immobilier. En 2022, la loi Lemoine renforce la liberté de souscription en permettant un changement d’assurance de prêt immobilier sans délai.

Quelles sont les conditions pour substituer un contrat d’assurance emprunteur ? Quelle est la marche à suivre ? Voici tout ce que vous devez savoir avant de faire une demande de substitution de votre assurance de prêt immobilier.

✅ Depuis la loi Lemoine de 2022, il est désormais possible de changer d’assurance emprunteur à tout moment.

Grâce à la loi Lagarde votée en 2010, vous n’étiez plus obligé d’adhérer au contrat d’assurance de prêt de votre établissement bancaire.

Puis progressivement, le milieu de l’assurance emprunteur a été réformé dans le but de protéger les assurés et faciliter l’accès au prêt en renforçant le jeu de la concurrence entre les acteurs.

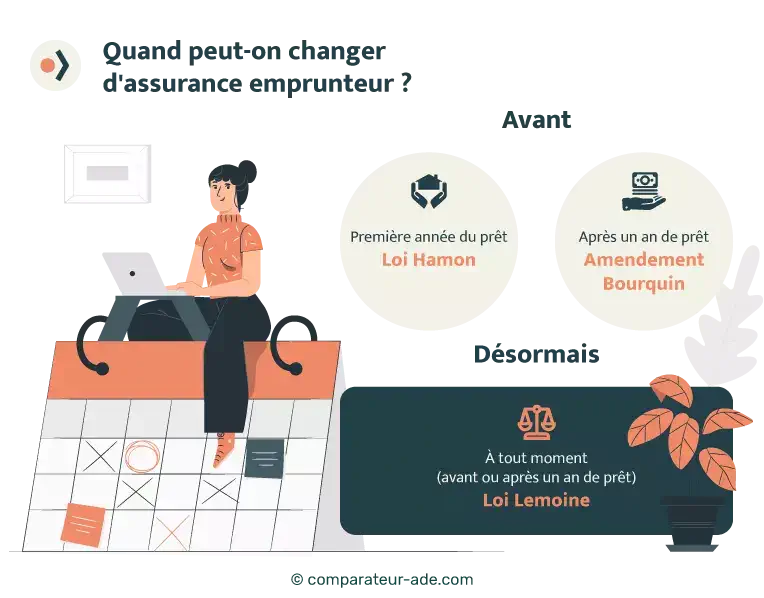

Beaucoup d’emprunteurs s’interrogent sur la possibilité de substituer une assurance de crédit immobilier durant la première année d’un prêt.

💡 La question était légitime lorsque la loi Hamon est entrée en vigueur, dès 2014. La réforme vous permettait de modifier votre assurance emprunteur avant les 12 mois de la souscription.

Mais depuis la loi Lemoine de 2022, il n’est plus utile de faire jouer la loi Hamon dans le cadre de la substitution d’une assurance emprunteur. En effet, la résiliation d’un contrat d’assurance emprunteur peut désormais se faire à tout moment.

En 2018, l’amendement Bourquin vient compléter la loi Hamon que nous venons d’évoquer. La réforme permettait de substituer un contrat d’assurance emprunteur :

⚠ Mais une fois de plus, notez que désormais, la loi Lemoine prime sur l’amendement Bourquin puisqu’elle vous permet de changer d’assurance emprunteur avant, ou après un an.

Vous n’êtes donc plus contraint d’attendre la date d’anniversaire de votre assurance emprunteur pour changer de contrat.

💡 Bon à savoir :

Vous pouvez également opter pour une délégation d’assurance avant d’avoir signé l’offre de votre crédit immobilier. On évoque le terme de délégation d’assurance lorsque l’emprunteur ne choisit pas le contrat groupe commercialisé par sa banque mais un contrat d’assurance externe.

👉 Bien que la loi Lemoine du 28 février 2022 vise à simplifier l’accès à l’assurance emprunteur, l’établissement prêteur (votre banque) conserve un droit de réponse dans le cadre de votre changement de contrat.

Aussi, pour que la banque accepte votre demande de délégation d’assurance, il sera impératif que les garanties proposées par le nouveau contrat soient équivalentes au contrat groupe de la banque.

Article L313-30 du code de la consommation : « Jusqu’à la signature par l’emprunteur de l’offre mentionnée à l’article L. 313-24, le prêteur ne peut pas refuser en garantie un autre contrat d’assurance dès lors que ce contrat présente un niveau de garantie équivalent au contrat d’assurance de groupe qu’il propose. »

Depuis la loi Lemoine, l’obligation d’information de l’organisme qui assure le prêt a été renforcée. 📆Chaque année, l’assureur doit informer ses assurés au sujet de leur droit de résilier à tout moment.

La législation évolue et offre désormais aux emprunteurs un meilleur accès à l’information.

Il a conscience désormais qu’il peut substituer son contrat d’assurance emprunteur en cours de vie de l’emprunt immobilier, et sans aucun délai de préavis.

Pour changer d’assurance de prêt immobilier, la marche à suivre est la suivante :

💡Bon à savoir :

En cas de refus, l’établissement doit impérativement vous communiquer un motif légitime (par exemple, le non-respect de l’équivalence des garanties par rapport au contrat groupe). Dans ce cas, l’assureur actuel ne pourra pas résilier le contrat d’assurance emprunteur.

Lorsque la banque accepte votre demande de substitution d’assurance emprunteur, elle établit un avenant à l’offre de prêt 📑 qui mentionne le nouveau TAEG (Taux Annuel Effectif Global). Ce taux intègre le coût du nouveau contrat d’assurance emprunteur.

❌Selon le code de la consommation, la banque ne peut pas appliquer des frais relatifs à l’édition de ce nouvel avenant ou d’autres frais de dossiers liés à la délégation d’assurance.

Selon l’article L313-13 du Code de la consommation : « Lorsque l’avenant comporte un ou plusieurs éléments chiffrés sur le coût de l’assurance, ce coût est exprimé selon les modalités définies à l’article L. 313-8. Le prêteur ne peut exiger de frais supplémentaires de l’emprunteur pour l’émission de cet avenant. »

A partir de l’envoi de votre demande de substitution d’assurance emprunteur, le délai de prise d’effet dépasse rarement un mois. 👍 Cependant, dans certains cas, ce délai peut se révéler plus long lorsque l’assureur réclame des examens médicaux supplémentaires ou que le client tarde à fournir les informations demandées par les organismes.

Notez que si l’établissement prêteur ne répond pas sous 10 jours, il s’expose à une amende de 3000 €. N’oubliez donc pas de lui rappeler lors de vos relances sans réponse de sa part.

Parfois, l’assureur gestionnaire de votre nouvelle assurance prendra en charge la résiliation de votre ancien contrat.

📌 Toutefois, lorsque ce n’est pas le cas, vous devrez informer l’organisme prêteur ainsi que l’assureur s’il ne s’agit pas d’un contrat groupe.

Pour vous aider, voici un modèle de lettre de résiliation d’assurance emprunteur dont vous pouvez vous inspirer 👇

Prénom + nom

Coordonnées

N° du prêt : XXXXXXXXXX

N° du contrat d’assurance emprunteur : XXXXXXXXXX

A (lieu), le (date)

Madame, Monsieur,

Je soussigné(e) [nom ; prénom] vous informe par la présente de mon souhait de résilier mon assurance emprunteur n° XXXXXXXXXX rattachée au prêt n°XXXXXXXXXX que j’ai contracté auprès de [nom de l’établissement bancaire].

Vous trouverez ci-joint les conditions générales ainsi que la Fiche Standardisée d’Information de mon nouveau contrat référencé sous le numéro [numéro du contrat d’assurance emprunteur] assuré par [nom de l’assureur]. Je vous remercie de prendre note que la date de prise d’effet du nouveau contrat est fixée au [XX/XX/XXXX].

En vous remerciant par avance de me notifier votre décision sous un délai de 10 jours.

Je vous prie d’agréer, madame, monsieur, l’expression de mes sentiments distingués.

Prénom + nom

Signature

Plusieurs raisons peuvent vous motiver à vouloir changer d’assurance emprunteur.

🧐 La motivation la plus courante reste celle de vouloir réduire le coût mensuel de la cotisation. Et pour cause, il existe de grandes disparités tarifaires entre les différentes offres. D’ailleurs, les contrats groupe (contrats partenaires de la banque) sont souvent 2 à 3 fois plus chers qu’une assurance externe.

Selon les financements et les situations, changer d’assurance emprunteur peut vous faire économiser plusieurs milliers d’euros.

Cependant, la phase de recherche d’un nouveau contrat d’assurance emprunteur est souvent une démarche longue et fastidieuse. Vous devrez éplucher les conditions générales et les fiches d’informations standardisées (FSI) de chaque contrat.

👉 Alors pour vous aider à y voir plus clair, rendez-vous sur notre comparateur gratuit. Vous pourrez ainsi comparer les meilleurs contrats du marché et visualiser en un coup d’œil les critères essentiels pour bien choisir votre contrat d’assurance emprunteur.

Outre la volonté de réduire le coût, certains changent leur contrat pour obtenir un meilleur niveau de couverture ou de meilleures garanties.

Parfois, c’est lorsqu’on est confronté à un sinistre qu’on s’aperçoit de la valeur d’un contrat. Par exemple, certains contrats vous refuseront l’indemnisation sous prétexte que vous êtes en mesure d’exercer un autre métier que le vôtre. 👎 D’autres contrats plus souples vous indemniseront car vous ne pouvez pas exercer votre profession.

De plus, certaines assurances emprunteur couvrent les maladies non objectivables (burn-out, affections dorsales, dépression…) alors que d’autres en font des exclusions.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...