Le comparateur spécialisé en assurance de prêt immobilier

Si vous avez eu recours à un emprunt pour financer un bien immobilier, vous cotisez tous les mois à une assurance qui vous protège en cas de décès, d’invalidité ou de perte d’emploi. Dans certains cas, cette cotisation sera déductible de vos impôts.

Quelles sont les conditions pour déduire l’assurance emprunteur de vos impôts ? Quelle est la procédure pour déclarer ces cotisations d’assurance ? Explications. 💬

L’assurance emprunteur n’est pas obligatoire d’un point de vue légal, mais toutes les banques l’imposent pour accorder un emprunt immobilier.

Elle vous protège vous, vos proches, mais aussi l’établissement prêteur en cas de décès ou perte de revenu. En cas d’investissement locatif, les garanties minimales obligatoires sont le décès et l’invalidité. Toutefois, vous pouvez aussi opter pour une couverture plus complète comme celle imposée lors de l’achat d’une résidence principale ou secondaire.

Les garanties comprises au sein d’un contrat d’assurance emprunteur sont les suivantes 👇

| Garanties | Sigle | Obligatoire / Facultative |

|---|---|---|

| Décès | DC | Obligatoire |

| Perte totale et irréversible d’autonomie | PTIA | Obligatoire |

| Invalidité permanente totale | IPT | Facultative si investissement locatif |

| Invalidité permanente partielle | IPP | Facultative si investissement locatif |

| Perte d’emploi | GPE | Toujours facultative |

❌ La cotisation de l’assurance emprunteur n’est pas toujours incluse à celle de l’échéance de prêt, surtout si vous avez opté pour une assurance externe.

Si vous respectez les conditions d’éligibilité que nous détaillons juste après, vous pourrez déduire de vos impôts la part de votre mensualité correspondante aux intérêts et à l’assurance décès invalidité.

Comparer pour économiser jusqu’à 50% sur mon assurance de prêt

✅ L’assurance liée à un prêt immobilier est déductible des impôts fonciers.

Les impôts fonciers correspondent à la fiscalité des loyers, payée par le propriétaire d’un bien loué.

A ce titre, vous avez la possibilité de déduire l’assurance de l’emprunt de votre résidence locative au même titre que les autres charges locatives déductibles (intérêts d’emprunt, impôts locaux, assurance des loyers impayés…).

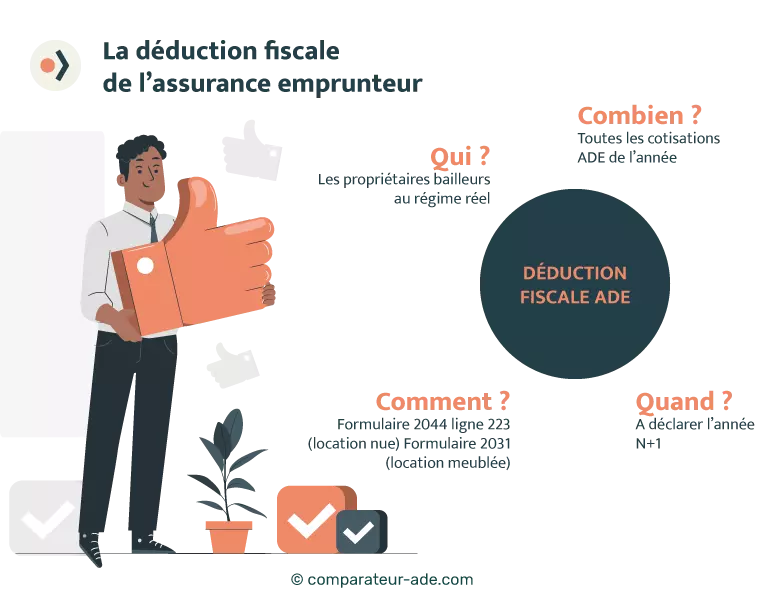

Pour pouvoir prétendre à la déduction fiscale de l’assurance emprunteur, les conditions suivantes doivent être respectées :

Si vos revenus locatifs de l’année sont inférieurs à 15 000 € pour une location vide ou inférieurs à 72 600 € pour une location meublée, vous aurez le choix entre :

👉 Un abattement de 30 % en location nue et de 50 % en location meublée (régime micro)

👉 Ou la déduction des frais réels (régime réel)

La réduction d’impôt de l’assurance emprunteur ne s’applique que sur les revenus issus de la location du bien, autrement dit, les loyers.

👉 De plus, seules les primes d’assurance payées au cours de l’année fiscalisée (donc l’année N-1 au moment de la déclaration) sont déductibles.

Les cotisations d’assurance ainsi que les charges locatives sont à déduire de l’exercice fiscal. Ainsi, il arrive parfois que le montant de ces charges soit supérieur aux revenus générés par la location.

Dans ce cas, on dit que vous êtes en situation de déficit foncier.

Le déficit foncier vous permet de ne pas payer d’impôts sur les loyers et le surplus éventuel peut être reporté les années suivantes (jusqu’à 10 700 € pendant 10 ans).

Si vous êtes propriétaire bailleur, vous pouvez déduire de vos revenus fonciers la totalité du montant de l’assurance emprunteur payé dans l’année.

Pour connaître le montant exact, plusieurs solutions s’offrent à vous :

💬 Prenons un exemple :

Si vous percevez 11 000 € de loyer à l’année et que vous payez tous les mois 75 € d’assurance emprunteur vous pourrez déduire 900 € (75 x 12) de vos revenus déclarés au titre de l’assurance de prêt. S’ajouteront par la suite les autres charges déductibles telles que l’assurance habitation, les intérêts du prêt, la garantie des loyers impayés…

Dans le cas d’une location nue, les charges déductibles sont à compléter au sein du formulaire 2044, à la ligne 223 « Primes d’assurance ».

Pour une location meublée, vous devrez compléter le formulaire 2031 et la liasse fiscale 2033 si vous optez pour le régime réel simplifié.

🖐 Dans tous les cas, la déclaration fiscale des charges déductibles peut se faire en ligne, au moment de la déclaration d’impôt sur les revenus.

La ligne 223 primes d’assurance fait référence au cumul des cotisations de l’assurance emprunteur rattaché à un prêt immobilier. Cette ligne est à compléter dans le cadre d’un investissement locatif nu et si vous optez pour les frais réels.

💡 Bon à savoir :

Comme pour toute déclaration fiscale, vous devrez conserver les justificatifs relatifs à votre déclaration. Pour ce faire, et en cas de contrôle fiscal, l’idéal est de présenter une attestation de paiement de l’assurance emprunteur. Cette attestation fiscale est remise par l’assureur sur demande.

Dans le cas d’un investissement locatif, le règlement de l’assurance emprunteur peut empiéter sur votre rentabilité locative. 👎

Bien que le coût de l’assurance emprunteur soit déductible, cette déductibilité fiscale n’est pas un argument avantageux pour tous. Ce sera par exemple le cas si vous êtes peu fiscalisé ou si vous profitez déjà d’autres dispositifs de défiscalisation.

📌 Depuis 2022, vous pouvez changer d’assurance emprunteur à tout moment.

C’est donc l’occasion de comparer les offres les moins chères du marché. En substituant votre assurance emprunteur, vous pouvez potentiellement diviser par 2 la cotisation de votre assurance de prêt.

Alors pour vous éviter d’avoir à éplucher une à une les conditions générales de chaque contrat, rendez-vous sur notre comparateur gratuit et visualisez les meilleures ADE du marché. 👌

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...