Le comparateur spécialisé en assurance de prêt immobilier

En empruntant après 60 ans, vous devrez adhérer à une assurance emprunteur sénior. Souvent plus chères que les assurances classiques, elles forcent certains emprunteurs à abandonner leur projet immobilier. Pourtant, des solutions moins onéreuses existent.

Que couvre une assurance de prêt immobilier pour sénior ? Combien ça coûte et laquelle devez-vous choisir pour limiter la facture ? Explications.

Les tarifs des assurances emprunteur traditionnelles d’adressent en majorité au grand public.

Chaque contrat d’assurance classique fixe deux âges limites :

👉 En général, l’âge limite de souscription d’une assurance emprunteur classique est de :

L’âge limite de couverture est généralement le même que l’âge limite de souscription, sauf pour le décès où il s’établit à environ 90 ans.

⚠ Notez néanmoins que ces caractéristiques peuvent varier selon les contrats.

💡Bon à savoir :

Les garanties ITT, IPT et IPP s’adressent en général aux personnes actives. Par conséquent, les emprunteurs à la retraite ne sont pas couverts par ces garanties. La plupart du temps, les assurances emprunteurs sénior n’offrent une couverture uniquement en cas de décès et de PTIA.

Encore une fois, chaque contrat fixe ses contraintes en termes d’âge.

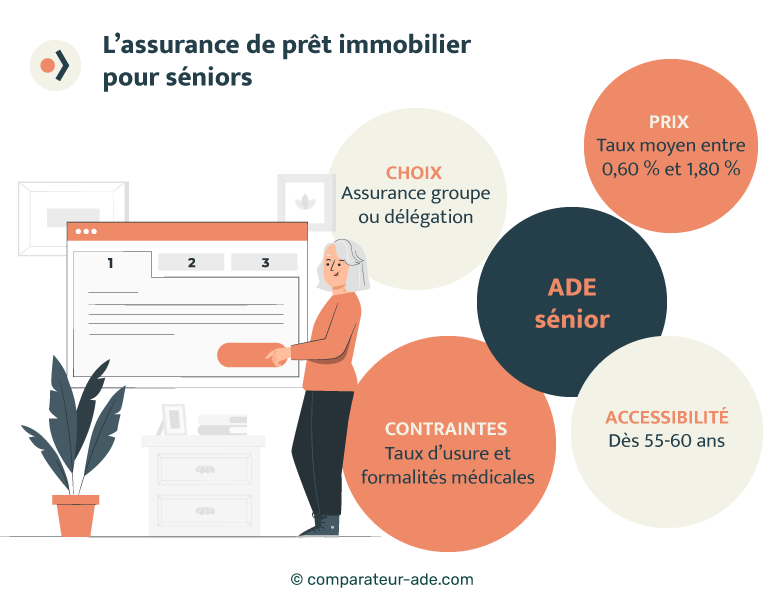

🖐 Néanmoins, vous pouvez adhérer à une assurance de prêt immobilier sénior vers 55-60 ans selon les assureurs.

Finalement, tout dépend de l’âge que vous avez lorsque vous empruntez, et celui que vous aurez à la fin du prêt. 💡 Vous pouvez très bien commencer avec une assurance de prêt immobilier traditionnelle, puis enchaîner sur un contrat sénior à l’atteinte de l’âge limite de couverture.

En général, le taux d’une assurance emprunteur sénior n’est jamais universel. Il s’adapte totalement à l’âge, l’état de santé ainsi qu’au projet de l’emprunteur.

✅ Le plus souvent, le taux d’une assurance emprunteur sénior varie entre 0,60 % et 1,80 % pour couvrir un prêt jusqu’aux 75 ans de l’assuré. Globalement, c’est deux à trois fois plus que le taux d’une assurance emprunteur classique.

De plus, en cas de problème de santé, le taux d’une assurance de crédit pour sénior se situera dans la fourchette haute.

💡 Comparez les assurances emprunteur sénior et découvrez les moins chères du marché !

Outre la question du tarif, l’emprunteur sénior sera confronté à une contrainte supplémentaire lors de la mise en place d’un prêt : le taux d’usure.

Il s’agit d’un taux règlementaire au-delà duquel les banques ne peuvent pas prêter à leurs clients. Ce pourcentage tient compte de l’ensemble des frais relatifs à un prêt immobilier, dont l’assurance emprunteur.

Aussi, le coût trop élevé d’une assurance emprunteur sénior provoque souvent un dépassement de cette limite règlementaire. Et dans ce cas, la banque n’a pas d’autre choix que de refuser le prêt immobilier. 👎

Alors avant de renoncer à votre projet immobilier à cause du taux d’usure, pensez à bien comparer les tarifs !

Pour adhérer à une assurance de prêt immobilier traditionnelle, le questionnaire de santé n’est plus obligatoire pour les emprunts de moins de 200 000 € par personne, et qui se terminent avant les 60 ans de l’emprunteur.

❌L’assuré sénior n’est donc pas concerné par cet assouplissement.

Pour souscrire une assurance de prêt immobilier sénior, vous devrez :

L’assureur analyse ensuite vos données médicales pour établir un tarif personnalisé. Il peut également, si votre état de santé le justifie, appliquer une surprime ou des exclusions de garantie.

Depuis la loi Lagarde de 2010, vous n’êtes plus obligé d’adhérer à l’assurance de prêt immobilier proposée par votre banque. Même en tant que sénior. 😉

D’ailleurs, la plupart des banques traditionnelles font appel à des assureurs externes ou des filiales spécialisées pour assurer les emprunteurs retraités.

Ainsi, vous pouvez choisir votre contrat d’assurance emprunteur, et votre assureur, quel que soit votre âge.

Depuis la loi Lemoine de 2022, vous pouvez résilier votre assurance emprunteur à tout moment. La règlementation étant assouplie, le marché de l’assurance du prêt immobilier s’est donc beaucoup développé ces dernières années.

On constate donc qu’il existe une multitude d’offres dont les tarifs vont du simple au double. Pour trouver une assurance emprunteur sénior adaptée, vous devrez être attentif aux critères suivants :

Rendez-vous sur notre comparateur gratuit pour découvrir les meilleures assurances emprunteur sénior du marché.

👴 Emprunteurs séniors : pouvez-vous faire l’impasse sur une assurance de prêt immobilier ?

Vous avez plus de 60 ans et souhaitez acquérir un bien immobilier à crédit ? 🏡 La seule solution pour éviter d’adhérer à un contrat d’assurance emprunteur est de demander un nantissement (d’une assurance vie ou d’un compte titre). La banque pourra ainsi bloquer le capital prêté pour se couvrir en cas de décès ou d’aléas de la vie.

Le tableau ci-dessous rassemble quelques assurances emprunteur pour séniors qui proposent des tarifs compétitifs. 👇

Pour plus de détails et obtenir un tarif plus précis selon votre situation, rendez-vous sur notre comparateur gratuit et sans engagement.

| Assureur | Taux moyens | Coût moyen approximatif (prêt de 150 000 € sur 15 ans pour une personne de 65 ans) |

|---|---|---|

| Utwin Emprunteur | 0,60 % - 0,86 % | 13 500 € |

| Tactic Assurance | 0,72 % - 0, 84 % | 16 200 € |

| April | 0,88 % - 1,32 % | 19 800 € |

| Swisslife | 0,89 % - 1,25 % | 20 025 € |

| Generali | 1,02 % - 1,43 % | 22 950 € |

| Prévoir Assureur Direct | 1,11 % - 1,54 % | 24 975 € |

| Suravenir | 1,56 % - 1,70 % | 35 100 € |

| Allianz | 1,70 % - 1,85 % | 38 250 € |

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...