Le comparateur spécialisé en assurance de prêt immobilier

Si vous êtes fonctionnaire, vous bénéficiez de la sécurité de l’emploi, mais votre statut ne vous permet pas de faire l’impasse sur une assurance emprunteur. Néanmoins, il vous ouvre accès à des contrats spécifiques et avantageux.

Quelles sont les meilleures assurances emprunteur pour les fonctionnaires ? Quand peut-on changer de contrat en étant dans la fonction publique ? Voici tout ce que vous devez savoir sur les assurances de prêt immobilier pour les fonctionnaires.

✅ Lorsque vous avez recours à un prêt immobilier, la banque impose que vous souscriviez une assurance emprunteur.

Ce contrat lui garantit un remboursement de votre prêt en cas de décès, d’invalidité, perte d’emploi ou interruption de travail.

L’assurance emprunteur d’un prêt immobilier offre plusieurs garanties :

En général, les contrats d’assurances de prêt immobilier spécialisées pour les fonctionnaires ne prennent pas en charge la Garantie Perte d’Emploi. Celle-ci s’adresse majoritairement aux travailleurs du secteur privé.

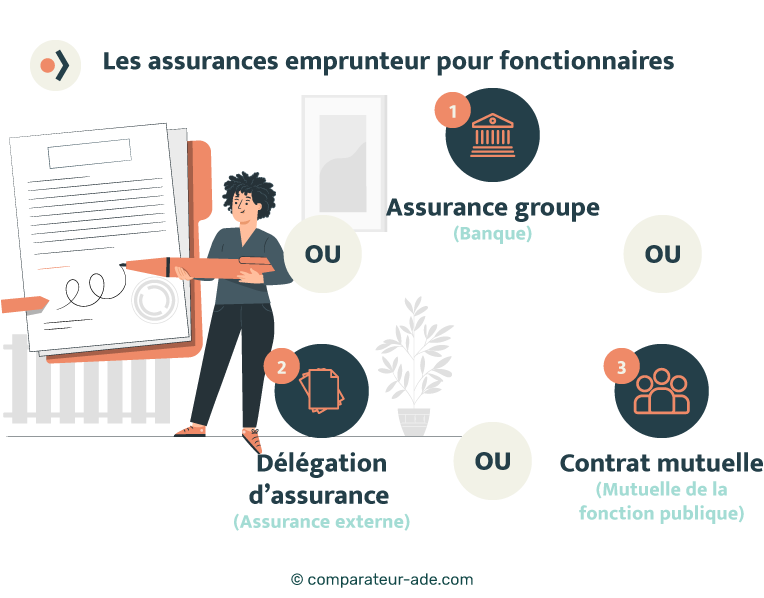

👉 En tant que fonctionnaire, vous pourrez adhérer à trois types de contrats d’assurance emprunteur :

Ainsi, rien ne vous oblige à adhérer à une assurance emprunteur pour fonctionnaires, vous pouvez également adhérer à un contrat classique en comparant les offres.

Notez que le contrat d’assurance de prêt de votre banque est souvent plus cher (et ne vous couvre pas forcément mieux) qu’une délégation d’assurance.

💡Bon à savoir :

En plus de l’assurance emprunteur, certaines mutuelles de la fonction publique proposent également de garantir votre prêt via la « caution mutuelle ». N’oubliez pas de vous renseigner auprès des organismes qui le proposent car l’option est parfois plus intéressante que la garantie de la banque ou qu’une hypothèque.

Plusieurs mutuelles proposent des contrats d’assurance emprunteur pour fonctionnaires. Nous les avons répertoriées dans le tableau suivant :

| Fonction publique hospitalière👨⚕️ | Fonction publique territoriale👨💼 | Fonction publique d’Etat👮♂️ |

|---|---|---|

| • Mutuelle Nationale Hospitalière (MNH) • Mutuelle de France des Hospitaliers (MFH) |

• Mutuelle Nationale Territoriale (MNT) • Mutuelle Générale Environnement et Territoire (MGET) • Mutuelle Nationale des Fonctionnaires des Collectivités Territoriales (MNFCT) |

• Mutuelle Générale de la Police (MGP) • Mutuelle Générale de l’Education Nationale (MGEN) • Mutuelle des Métiers de la Justice et de la Sécurité (MMJ |

Il s’agit ici des mutuelles spécialisées offrant un niveau de couverture adapté aux fonctionnaires. Néanmoins, certaines assurances emprunteur généralistes proposent aussi des contrats appropriés aux fonctionnaires.

Rendez-vous sur notre comparateur gratuit et sans engagement pour découvrir les meilleures assurances de prêt immobilier pour fonctionnaires.

💡Bon à savoir :

Pour obtenir la caution MGEN en complément de l’assurance emprunteur, vous devez opter obligatoirement pour une quotité d’assurance de 100 % par emprunteur.

Selon votre activité, il est possible que les contrats d’assurance emprunteur classiques ne vous couvrent pas contre certains risques.

Vous pourrez par exemple faire l’objet d’exclusions ou même d’un refus d’assurance si vous exercez un métier à risque. Dans cette situation, il est parfois préférable de faire appel à une assurance emprunteur pour fonctionnaires.

✅ Sont généralement concernées par les exclusions, les professions à risque suivantes :

📌 D’autres professions nécessitent aussi une couverture adaptée : par exemple, un chirurgien👨⚕️ doit être indemnisé contre une invalidité professionnelle et non fonctionnelle (comme c’est souvent le cas dans les contrats classiques). Mais il existe des délégations d’assurance qui offrent aussi ce type de couverture.

Dans l’ensemble, on ne peut pas dire qu’une assurance de prêt immobilier pour fonctionnaires soit plus ou moins chère qu’une délégation d’assurance.❌

Le taux moyen d’une assurance emprunteur pour fonctionnaires varie entre 0,20 et 0,75 %.

Ce taux est susceptible de varier selon plusieurs critères :

N’oubliez pas de tenir compte de toutes les caractéristiques importantes avant de valider votre adhésion (exclusions, franchise, carence…).

Il est possible que certains contrats adaptés aux métiers à risque (policier, pompier, militaire…) soient plus chers qu’une assurance emprunteur traditionnelle. Mais dans tous les cas, le niveau de couverture doit toujours être pris en compte avant de comparer deux contrats. ⚠

En étant attentif aux garanties de chaque contrat, vous pourrez mettre le doigt sur une assurance emprunteur parfois moins chère qu’une mutuelle de la fonction publique. 👍

Depuis la loi Lemoine, vous pouvez résilier votre assurance emprunteur à tout moment, même s’il s’agit d’un contrat réservé aux fonctionnaires.

De plus, le questionnaire de santé est supprimé pour les prêts de moins de 200 000 € pour une personne seule et 400 000 € pour un couple. Les formalités d’adhésion sont donc beaucoup plus simples, et le risque de majoration en cas de problème de santé disparaît.

Le tableau ci-dessous rassemble quelques assurances emprunteur pour fonctionnaires qui proposent des tarifs compétitifs. 👇

Pour plus de détails et obtenir un tarif plus précis selon votre situation, rendez-vous sur notre comparateur gratuit et sans engagement.

| Assureurs | Taux moyens | Coût moyen approximatif* | Prix moyen mensuel approximatif* |

|---|---|---|---|

| AGPM | 0,09 % - 0,25 % | 3 600 € | 15 € / mois |

| Naoassur | 0,10 % - 0,30 % | 4 000 € | 17 € / mois |

| MGEN | 0,15 % - 0,26 % | 6 000 € | 25 € / mois |

| Utwin | 0,16 % - 0,22 % | 6 400 € | 27 € / mois |

| April | 0,25 % - 0, 44 % | 10 000 € | 42 € / mois |

| INTERIALE | 0,27 % - 0,41 % | 10 800 € | 45 € / mois |

| Metlife | 0,30 % - 0,42 % | 12 000 € | 50 € / mois |

| ADREA | 0,32 % - 0,55 % | 12 800 € | 53 € / mois |

*Prêt de 200 000 € sur 20 ans pour une personne de 32 ans.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...