Le comparateur spécialisé en assurance de prêt immobilier

En cas de diabète, l’assurance emprunteur considère que vous présentez un risque aggravé de santé. Alors si votre prêt immobilier n’est pas éligible à la suppression du questionnaire médical, le prix de votre cotisation ou votre niveau de couverture seront impactés.

Quelles sont les conséquences d’un diabète sur l’assurance d’un prêt immobilier ? Existe-t-il des contrats réservés aux personnes diabétiques ? Explications. 💬

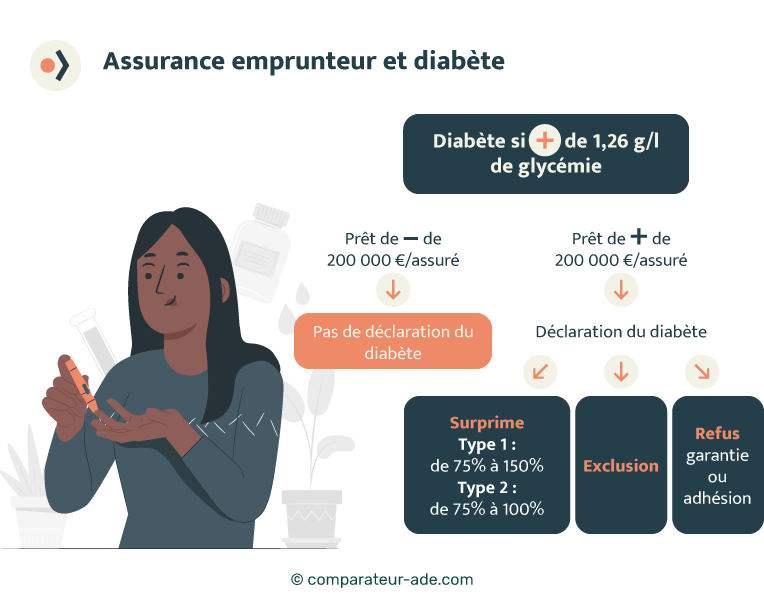

Aux yeux d’une assurance emprunteur, le diabète représente un risque aggravé de santé. Vous serez donc considéré comme diabétique si vous présentez une hyperglycémie, soit à partir de 1,26 gramme de glycémie par litre de sang. 👨⚕️

Le diabète est particulièrement pointé du doigt par les assureurs car il implique souvent d’autres problèmes de santé (rétinopathie, risque d’infarctus ou d’AVC…).

Avant la loi Lemoine de 2022, le questionnaire de santé était obligatoire dans tous les cas.

✅Mais désormais, la déclaration de santé n’est plus exigée pour les prêts immobiliers de moins de 200 000 € (ou 400 000 € pour un couple), sous réserve qu’il soit remboursé avant votre 60ème anniversaire.

Dans ce cas, vous n’aurez pas à mentionner votre diabète et ne subirez pas de pénalité sur votre contrat.

❌ Néanmoins, si votre prêt immobilier n’est pas éligible à la suppression du questionnaire de santé vous devrez préciser quelques informations au sujet de votre diabète :

L’assureur prendra ensuite une décision après avoir analysé vos résultats. 👇

👉 Lorsque vous déclarez être diabétique dans votre questionnaire médical, l’assureur considère que vous avez plus de chance d’être sinistré. Vous êtes donc un assuré « à risque ».

Pour compenser cette prise de risque, l’assureur peut appliquer une majoration sur votre cotisation, c’est ce qu’on appelle la surprime.

En moyenne, cette hausse tarifaire dépend de la classification de votre diabète (type 1 ou type 2) mais également du contrat choisi. 👇

| Type de diabète | Surprime moyenne |

|---|---|

| Diabète de type 1 | Entre 75 % et 150 % |

| Diabète de type 2 | Entre 75 % et 100 % |

Pour compenser les risques du diabète, l’assureur peut aussi mettre en place des exclusions de garantie. 📑

Si vous êtes diabétique, les exclusions contractuelles peuvent faire référence à certaines affections en lien avec votre pathologie comme l’insuffisance rénale, l’infarctus du myocarde ou un accident vasculaire.

Par exemple, après avoir étudié votre dossier médical, l’assureur peut acter contractuellement qu’il ne vous indemnisera en cas d’infarctus du myocarde.

💡Bon à savoir :

Si vous êtes diabétique, il n’est pas rare que les assureurs émettent des exclusions de garantie relatives à tous les problèmes de santé (même en cas de cancer). Dans ce cas, vous ne serez indemnisé qu’en cas d’accident.

Dans de rares cas, il peut arriver que l’assureur refuse de vous couvrir. Le refus d’assurance en cas de diabète peut prendre 2 formes :

⚠ Bien que la convention AERAS soit un dispositif de protection, elle ne vous sera d’aucun recours en cas de refus d’assurance.

Mais notez que dans la majorité des cas, les diabétiques font l’objet d’une surprime en cas de décès et parfois de refus d’adhésion en ce qui concerne la garantie PTIA et ITT.

En tant que diabétique, vous parviendrez rarement à éviter une hausse du prix de votre cotisation. Et cette majoration de tarif implique une hausse du TAEG qui apparaît dans l’offre de prêt (celui-ci intègre l’ensemble des coûts relatifs au prêt immobilier, dont l’assurance emprunteur).

Néanmoins, la règlementation fixe un taux d’usure au-delà duquel les banques n’ont pas le droit d’accorder de prêt. ❌ Par conséquent, si la surprime liée à votre diabète vous fait franchir le taux d’usure, vous risquez un refus de prêt.

Dans ce cas, il vaut mieux opter pour une assurance de prêt immobilier moins chère, ou accepter des exclusions de garantie.

💡Que se passe-t-il si je ne déclare pas mon diabète au sein du questionnaire de santé ?

Si vous ne déclarez pas votre diabète de manière intentionnelle, vous êtes passible de 5 ans d’emprisonnement et de 375 000 € d’amende pour fraude à l’assurance. Il n’est donc pas recommandé de mentir sur son questionnaire de santé, d’autant plus qu’en cas de sinistre (décès ou invalidité), vous ne serez pas remboursé.

Face aux inégalités et aux difficultés que rencontrent les diabétiques pour s’assurer lors d’un projet immobilier, la Fédération Française de Diabétiques s’est associée avec un courtier spécialisé (Euroditas). Ils créent ensemble un contrat d’assurance emprunteur pour personnes diabétiques : Diabète Assur’ géré par Allianz.

La fixation tarifaire de ce contrat repose sur la mutualisation du risque entre les différents assurés.

👉 Selon votre âge, les tarifs du contrat d’assurance emprunteur Allianz spécialisé pour les diabétiques varient entre 0,3 % et 1,5 %.

Le contrat Diabète Assur’ d’Euroditas reste une bonne alternative, mais les tarifs restent encore supérieurs aux contrats classiques. D’autant plus que pour obtenir un accord de la banque, le contrat doit respecter le principe d’équivalence des garanties (autrement dit, vous couvrir aussi bien que le contrat de votre banque).

Nous vous recommandons donc de comparer les meilleures offres du marché avant d’opter pour un contrat spécialisé.

En cas de diabète, votre état de santé doit faire l’objet d’une étude tarifaire personnalisée. Aussi, vous devrez tenir compte de la couverture globale offerte par votre contrat.

Par exemple, il n’est pas rare que certains contrats d’assurance emprunteur pour diabétique n’appliquent pas de majoration tarifaire, mais que vous ne soyez uniquement couvert par vos garanties en cas d’accident (tous les autres problèmes de santé étant potentiellement lié à votre diabète). 👎

Voici quelques assurances de prêt immobilier adaptées aux personnes diabétiques ou présentant un risque aggravé de santé :

Ces contrats couvrent (parfois) les diabétiques, mais ne sont pas des offres spécialisées comme le contrat d’Allianz.

Aussi, en cas de diabète, les tarifs de ces contrats peuvent fluctuer entre 0,5% et 2%. Rendez-vous sur notre comparateur gratuit et sans engagement pour obtenir une tarification plus précise.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...