Le comparateur spécialisé en assurance de prêt immobilier

Depuis l’entrée en vigueur de loi Lemoine en juin 2022, certains emprunteurs peuvent adhérer à une assurance de prêt sans compléter un questionnaire de santé. Quels sont les prêts éligibles à l’assurance emprunteur sans questionnaire médical ? Qui peut y prétendre ?

Revenons sur les conditions pour emprunter sans dévoiler ses informations médicales, et l’impact financier de ce changement pour les assurés. 💬

📌 Lorsque vous adhérez à un contrat d’assurance de prêt immobilier, l’assureur peut vous demander de réaliser un questionnaire de santé (ou questionnaire médical).

Ce document dévoile votre état de santé général ainsi que vos antécédents médicaux.

L’objectif du questionnaire de santé est d’évaluer la prise de risque de l’assureur et donc de fixer une cotisation adaptée (normalement, moins votre état de santé est bon, plus le risque est élevé pour l’assureur, plus la cotisation est chère).

👉 Le questionnaire médical recense les informations suivantes :

💡Bon à savoir :

Le questionnaire de santé est toujours protégé par le secret médical, votre assureur ou votre banquier ne peut échanger avec vous à ce sujet. Les informations sont donc collectées en toute discrétion et le questionnaire doit être inséré dans une enveloppe fermée portant l’information « Secret médical ».

📆 Depuis la loi Lemoine de 2022, le questionnaire de santé n’est plus obligatoire pour certains prêts immobiliers.

Il est donc désormais possible de prétendre à un prêt immobilier sans remplir un questionnaire de santé, à condition de respecter les conditions d’éligibilité.

On vous en parle tout de suite. 👇

Depuis le 1er juin 2022, certains projets immobiliers sont éligibles à l’assurance emprunteur sans questionnaire de santé.

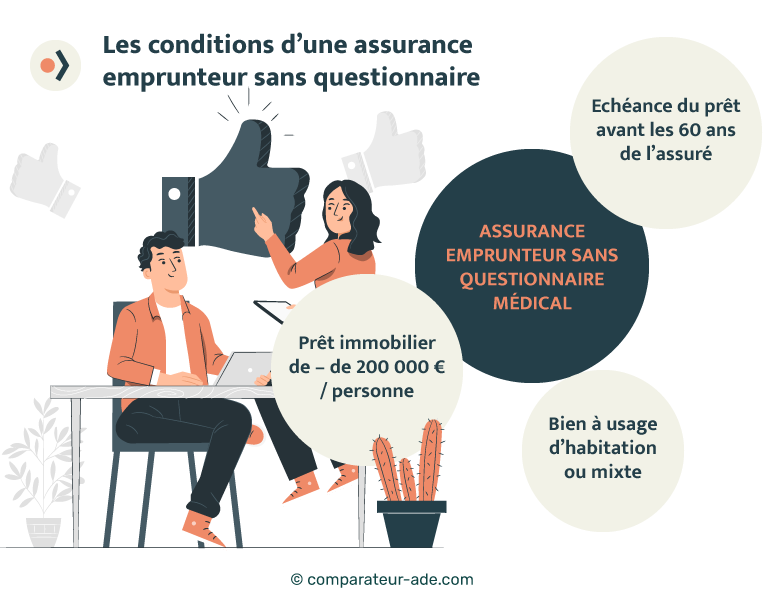

✅ Pour prétendre au prêt immobilier sans questionnaire médical, le financement doit respecter les règles suivantes :

Selon l’article L. 113-2-1 du code des assurances :

« […] lorsque le contrat d’assurance a pour objet de garantir, en cas de survenance d’un des risques que ce contrat définit, […] aucune information relative à l’état de santé ni aucun examen médical de l’assuré ne peut être sollicité par l’assureur, sous réserve du respect de l’ensemble des conditions suivantes :

1° La part assurée sur l’encours cumulé des contrats de crédit n’excède pas 200 000 euros par assuré ;

2° L’échéance de remboursement du crédit contracté est antérieure au soixantième anniversaire de l’assuré. »

Parfois, l’assureur demande un examen médical pour compléter le questionnaire de santé.

Alors si votre prêt immobilier est éligible à l’adhésion sans questionnaire médical, l’examen ne sera pas requis non plus. 👍

L’examen médical est toujours pris en charge par la compagnie et est demandé lorsque le prêt immobilier dépasse un montant fixé, ou à la suite de réponses positives sur le questionnaire de santé.

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) facilité l’accessibilité de l’assurance emprunteur pour les personnes atteintes (ou anciennement atteintes) d’une maladie.

Grâce au « droit à l’oubli » instauré par la convention AERAS, vous n’êtes plus obligé de déclarer un cancer si le protocole thérapeutique a pris fin il y a plus de 5 ans.

Avant la loi Lemoine, le délai minimum était de 10 ans. De plus, l’avantage s’étend désormais aussi aux personnes qui ont souffert d’une hépatite C.

La loi Lemoine représente une véritable évolution dans le monde de l’assurance emprunteur. Elle élimine deux freins majeurs pour de nombreux emprunteurs grâce à :

💡 Sur le marché de l’assurance emprunteur, les tarifs vont du simple au double pour un même niveau de couverture. Depuis la suppression du questionnaire médical, tout le monde est sur un même pied d’égalité. Vous pouvez donc prétendre à un contrat deux fois moins cher. Rendez-vous sur notre comparateur gratuit pour découvrir en un coup d’œil les avantages et les inconvénients des meilleures assurances emprunteur du marché.

Avant l’adoption de la loi Lemoine, les assurés qui annonçaient des problèmes de santé ou des antécédents médicaux avant l’adhésion se voyaient pénalisés à deux niveaux.

1️⃣ Ils payaient plus cher leur cotisation (surprime).

2️⃣ Ils pouvaient faire l’objet d’exclusions de garantie.

Et en général, les exclusions portaient sur les éléments déclarés au questionnaire de santé. Par exemple, si vous aviez mentionné un traitement relatif à un problème rénal, l’assureur pouvait refuser de vous indemniser pour un sinistre en lien avec cette affection.

Si vous êtes dans l’une de ces deux situations, c’est le moment de comparer les offres. Sans questionnaire de santé, il y a fort à parier que vous bénéficiez d’un contrat moins cher et offrant une meilleure couverture.

La nouvelle législation offre un avantage financier non négligeable pour les emprunteurs.

Par conséquent, cela se traduit par une hausse du risque inévitable pour l’assureur.

👉 Certains acteurs de l’assurance emprunteur risquent de répercuter ce changement règlementaire sur leurs conditions tarifaires globales. Néanmoins, tous ne font pas ce choix-là, rendez-vous sur notre comparateur pour découvrir les offres les moins chères.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...