Le comparateur spécialisé en assurance de prêt immobilier

A la suite d’un arrêt de travail, l’assurance emprunteur de votre prêt immobilier peut vous indemniser et rembourser votre crédit. Toutefois, des conditions bien spécifiques s’appliquent au remboursement de prêt en cas de maladie ou d’accident.

Revenons sur les modalités de prise en charge, les délais d’indemnisation, ainsi que les conditions pour prétendre à une indemnité. 💬

Lors d’un arrêt de travail lié à une maladie ou à un accident, votre contrat d’assurance emprunteur peut prendre le relais sur vos échéances de prêt.

👉 Selon les situations, plusieurs garanties peuvent activer l’indemnisation :

Incapacité Temporaire de Travail. En cas de maladie à durée limitée, vous empêchant d’exercer une activité rémunérée.

Invalidité Permanente et Partielle. Fonctionne pour les situations d’invalidité entre 33 et 66 % (physique ou mental).

Invalidité Permanente Totale. Concerne une situation d’invalidité irréversible et supérieure à 66%.

Perte Totale et Irréversible d’Autonomie. La garantie s’active lorsque la reprise d’une activité professionnelle est définitivement impossible et que l’assistance d’une tierce personne est nécessaire pour vivre au quotidien (se laver, se déplacer, se nourrir…).

Dans la majorité des cas, seule la garantie PTIA est obligatoire. Néanmoins, les autres garanties peuvent aussi être imposées par la banque lorsqu’il s’agit de l’achat d’une résidence principale ou secondaire.

Pour que la prise en charge soit effective en cas d’arrêt maladie, il est essentiel d’être couvert par la garantie correspondante. 🖐 Mais ce n’est pas tout.

L’assureur va également s’attarder sur d’autres critères pour vous accorder une prise en charge :

👉 L’assureur va ensuite analyser les réponses à votre questionnaire médical ainsi que les clauses de votre contrat pour évaluer si la prise en charge est possible.

Les exclusions diffèrent d’un contrat à l’autre, c’est pourquoi il s’agit d’un critère qui ne doit pas être négligé au moment de la souscription.

👉Les exclusions les plus fréquentes sont les suivantes :

💡 Pour éviter les exclusions, certains assureurs appliquent un système de surprime. Avant d’adhérer à une assurance emprunteur, il est important de bien analyser toutes les caractéristiques du contrat en les comparant. Pour vous y aider, rendez-vous sur notre comparateur gratuit et découvrir les meilleures offres d’assurance emprunteur du marché.

Mais outre les exclusions, d’autres situations peuvent compromettre la prise en charge de l’assurance du prêt comme :

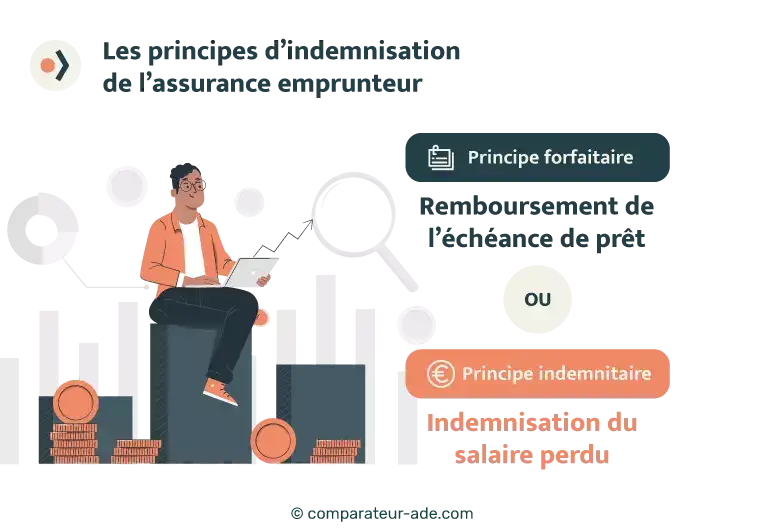

Pour prétendre à une prise en charge en cas de maladie, on distingue deux types d’indemnisation :

Avant l’indemnisation, l’assurance du prêt immobilier impose souvent une période de franchise durant laquelle l’assuré n’est pas pris en charge. Cette période de franchise démarre à partir de la déclaration à l’assurance (et non au début de l’arrêt de travail).

Selon les contrats, le délai de franchise peut parfois atteindre 9 mois.

👉 Lorsque l’arrêt maladie est temporaire, la période d’indemnisation dure jusqu’à ce que vous repreniez votre activité.

👉 En cas de maladie longue durée, une expertise auprès du médecin-conseil peut être réclamée par l’assureur.

En général, la durée d’indemnisation relative à la garantie ITT est de 3 ans maximum. Par la suite, il est possible que la garantie IPT prenne le relais.

⚠ L’indemnisation du prêt prend fin systématiquement lors du passage à la retraite.

En cas de mi-temps thérapeutique, l’assurance emprunteur fonctionne mais durant un délai maximum de 6 mois.

La grossesse pathologique peut également être prise en charge par la garantie ITT.

En cas d’accident de travail, l’assurance de votre prêt immobilier peut prendre en charge vos mensualités de crédit.

Selon la garantie souscrite, vous serez indemnisé contractuellement de la même manière qu’en cas de maladie.

Le plus souvent, l’assurance emprunteur ne fait pas de différence entre une prise en charge pour une maladie ou pour un accident de travail.

Après un arrêt maladie de longue durée, la première démarche à effectuer est de prendre contact avec le service de gestion des sinistres de votre assurance emprunteur.

Vous pourrez ainsi prendre note des documents nécessaires à fournir.

💡 Veillez à informer votre assureur le plus tôt possible car le délai de franchise commence à partir de la date de déclaration du sinistre.

Le plus souvent, les documents à envoyer à votre assureur pour faire une demande de prise en charge du crédit sont :

👉 Si vous le souhaitez, les documents relatifs à votre état de santé pourront être glissés dans une enveloppe sur laquelle vous inscrivez « Confidentiel, à l’attention du médecin-conseil ».

L’assurance reviendra ensuite vers vous avec une demande de complément de documents et vous informera des modalités relatives à la période de franchise.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...