Le comparateur spécialisé en assurance de prêt immobilier

Promulguée en 2010, la loi Lagarde est la première réforme qui réglemente le marché de l’assurance de prêt immobilier. Depuis son adoption, les banques ne peuvent plus imposer à leurs clients la souscription d’une assurance groupe et doivent les en informer.

Mais progressivement, on s’est aperçu que la loi Lagarde ne suffisait pas. Qu’en est-il en 2026 ? Revenons sur les détails de la loi Lagarde ainsi que la règlementation actuelle qui vous permet de changer d’assurance emprunteur.

👉 Par le passé, les établissements prêteurs avaient pour habitude d’imposer à leurs clients de souscrire l’assurance groupe.

Les discours présentaient le prêt immobilier indissociable de l’assurance emprunteur de la banque alors que l’exigence d’une obligation de souscription était proscrite.

1️⃣ Pour résoudre ce problème, on voit apparaître en 2009 une première tentative de réforme : la législation se renforce et les établissements bancaires doivent informer leurs clients (via la remise d’une fiche informative obligatoire) sur la possibilité de choisir l’assurance emprunteur de leur choix.

2️⃣ Puis en 2010, la loi Lagarde voit le jour et balaye une multitude de sujets pour protéger le consommateur, dont celui de l’assurance emprunteur.

La législation impose-t-elle la souscription d’une assurance emprunteur ?

La loi ne dit pas que vous devez souscrire une assurance de prêt immobilier pour emprunter. Néanmoins, le prêteur l’impose et est en droit de l’exiger pour vous octroyer un prêt. Toutefois, il ne peut vous obliger à souscrire un contrat spécifique.

La loi Lagarde interdit désormais aux établissements bancaires qui octroient un prêt immobilier :

Néanmoins, la banque peut refuser une assurance externe si celle-ci détient un niveau de garantie plus faible.

Loi n°2010-737 article 4 :

« Si le prêteur exige qu’un service accessoire soit fourni pour l’obtention du crédit, notamment une assurance, la publicité mentionne de façon claire, précise et visible la nécessité de contracter ce service. »

Désormais, la loi Lagarde impose aux établissements bancaires d’informer leur client par écrit qu’ils ont la possibilité d’opter pour une délégation d’assurance. 👇

Art.L. 311-6.-I.

« Préalablement à la conclusion du contrat de crédit, le prêteur ou l’intermédiaire de crédit donne à l’emprunteur, par écrit ou sur un autre support durable, les informations nécessaires à la comparaison de différentes offres et permettant à l’emprunteur, compte tenu de ses préférences, d’appréhender clairement l’étendue de son engagement. »

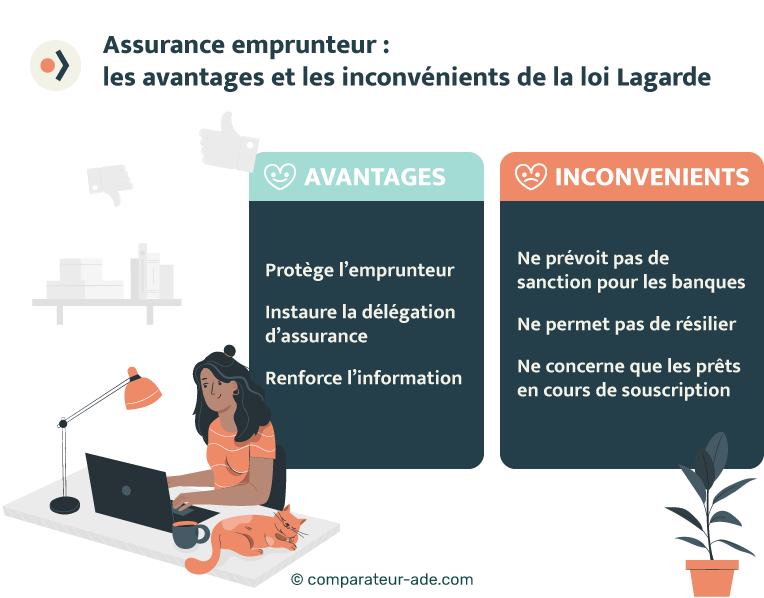

Après l’adoption de la loi Lagarde, il a vite été constaté que les délégations d’assurance restaient minoritaires lors de la mise en place d’un prêt immobilier. 👎 Et pour cause, selon un rapport de l’association française des assurances (FFSA, GEMA) en 2012, soit deux ans après l’adoption de la loi Lagarde, 85 % des emprunteurs optent encore pour un contrat groupe.

De plus, alors qu’il existe une multitude d’acteurs sur le marché de l’assurance de prêt immobilier, on constate que seulement 4 acteurs se partagent 70 % du marché. Il s’agit des contrats partenaires des grands établissements bancaires (l’assureur CNP, Crédit Agricole, Crédit Mutuel et BNP Paribas Cardif).

❌La loi Lagarde n’a pas suffi à réglementer le marché de l’assurance emprunteur et réduire le taux de souscription d’assurance groupe.

Visiblement, les banques continuent de faire pression sur les emprunteurs et le message n’est pas encore clair : après la loi Lagarde, trop peu d’emprunteurs ont conscience qu’ils ne sont pas obligés de souscrire l’assurance de leur banque.

👉 Le gouvernement comprend alors que la loi Lagarde est insuffisante pour deux raisons :

Ainsi, la loi Lagarde ne prévoit aucune modalité de résiliation d’assurance emprunteur en cours de vie du prêt.

En 2014, la loi Hamon tente de combler les failles de la loi Lagarde.

Elle laisse un délai supplémentaire aux emprunteurs pour choisir leur assurance de prêt immobilier. Désormais, même si les offres de prêt ont été éditées et que le remboursement a commencé, l’assuré dispose de 12 mois pour changer d’assurance. 👇

Article L113-12-2 (code des assurances) :

« Lorsque le contrat d’assurance a pour objet de garantir, en cas de survenance d’un des risques que ce contrat définit […], l’assuré peut résilier le contrat dans un délai de douze mois à compter de la signature de l’offre de prêt définie à l’article L. 312-7 du même code. L’assuré notifie à l’assureur ou à son représentant sa demande de résiliation par lettre recommandée au plus tard quinze jours avant le terme de la période de douze mois susmentionnée. »

En 2017, l’amendement Bourquin est voté et accentue davantage le jeu de la concurrence sur le marché de l’assurance emprunteur.

A présent, la résiliation du contrat est également possible une fois par an, deux mois avant la date de renouvellement du contrat d’assurance.👌

Notez que la banque a toujours la possibilité de refuser une délégation si elle juge le niveau de couverture insuffisant (en invoquant la non-équivalence des garanties).

📆 En 2022, la loi Lemoine ouvre radicalement le champ des possibles. Désormais, vous pouvez résilier votre assurance de prêt à tout moment et sans délai de préavis.

Cette nouvelle mesure a le mérite de protéger les emprunteurs et leur permettre de choisir leur contrat d’assurance à tout moment de la vie du prêt.

Cependant, les acteurs sont de plus en plus nombreux et les contrats pas toujours à la hauteur en termes de couverture. Il devient essentiel de comparer les offres afin de trouver le contrat le meilleur rapport qualité prix. En effet, changer d’assurance emprunteur vous fait économiser en moyenne entre 10 000 et 15 000 €. Rendez-vous sur notre comparateur gratuit pour découvrir les meilleurs contrats.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...