Le comparateur spécialisé en assurance de prêt immobilier

Depuis septembre 2022, la loi Lemoine révolutionne le marché de l’assurance emprunteur. Désormais, la résiliation de votre assurance de prêt immobilier devient un jeu d’enfant et l’opération vous permet d’économiser plusieurs milliers d’euros.

Quand peut-on résilier son assurance emprunteur ? La banque peut-elle refuser ? Revenons sur les nouvelles conditions de résiliation d’une assurance de prêt immobilier.

✅ Bien que la législation n’impose pas la mise en place d’une assurance (décès, invalidité ou perte d’emploi) pour emprunter, les établissements bancaires n’accordent pas de prêt sans cette garantie.

Alors à moins de pouvoir nantir le montant de votre emprunt, vous ne pourrez vous passer d’une assurance emprunteur. ❌

Toutefois, personne ne peut vous imposer de souscrire un contrat spécifique. Alors libre à vous de résilier votre assurance pour en souscrire une autre !

Tout le monde peut résilier son assurance de prêt immobilier sous deux conditions :

💡Bon à savoir :

Pour connaître les garanties minimales que doit couvrir votre futur contrat, référez-vous à la FSI (Fiche d’Information Standardisée) du contrat groupe. Cette fiche vous est remise au moment de la mise en place du prêt, mais vous pouvez également l’obtenir sur demande auprès de votre banque.

Lorsqu’on souhaite changer d’assurance de prêt immobilier, on entend traditionnellement parler de la résiliation annuelle ou de la résiliation durant la première année.

Ces périodes correspondent chacune à l’évolution progressive de la législation mais elles ne sont plus d’actualité. ❌

1️⃣La résiliation la première année est rendue possible par la loi Hamon en 2014. A cette époque, si vous n’aviez pas opté pour une délégation d’assurance avant l’édition de l’offre de prêt, vous aviez encore un an pour effectuer une déliaison.

2️⃣La résiliation annuelle est ensuite instaurée par l’amendement Bourquin en 2017. Dès lors, si vous aviez loupé le coche pour résilier avant 12 mois, vous pouviez encore faire une demande de résiliation une fois par an, à la date d’anniversaire du contrat.

Mais ces deux notions sont obsolètes. On vous explique ce qu’il en est à présent 👇

📆En 2022, la loi Lemoine est promulguée et elle prend le dessus sur la résiliation la première année de la loi Hamon ainsi que sur la résiliation annuelle de l’amendement Bourquin.

A ce jour, vous pouvez résilier votre assurance emprunteur à tout moment, et sans délai de préavis.

Notez que la mesure est effective depuis juin 2022 pour les nouveaux financements et depuis septembre 2022 pour les prêts immobiliers en cours.

🤔 Mais il y a un mais. Désormais, la concurrence est encore plus accrue sur le marché de l’assurance emprunteur et les contrats se multiplient. Il devient difficile de comparer les offres seul pour découvrir le meilleur contrat. Alors pour y voir plus clair, rendez-vous sur notre comparateur gratuit afin de détecter l’assurance emprunteur la plus adaptée à votre situation.

💡Bon à savoir :

La loi Lemoine supprime également le questionnaire de santé pour les prêts immobiliers de moins de 200 000 € (emprunteur seul) et de 400 000 € (en couple) si le prêt s’achève avant les 60 ans de l’assuré. De plus, le texte impose plus de transparence sur la tarification ainsi que sur l’information des assurés.

📌 Chaque contrat d’assurance emprunteur se rattache obligatoirement à un prêt immobilier dont les caractéristiques sont précisées à la souscription, et notamment :

Contrairement aux idées reçues, l’assurance n’est pas simplement rattachée au numéro du prêt. ❌

Ainsi, si l’une de ces caractéristiques change, le contrat d’assurance emprunteur doit être résilié.

👉 Ce sera le cas pour un remboursement anticipé, une modulation de prêt, une renégociation ou pour un rachat. Dans l’une des situations précédemment citées, vous pouvez soit :

Mais dans tous les cas, vous devrez informer votre banque des modifications qui concernent votre contrat d’assurance de prêt immobilier.

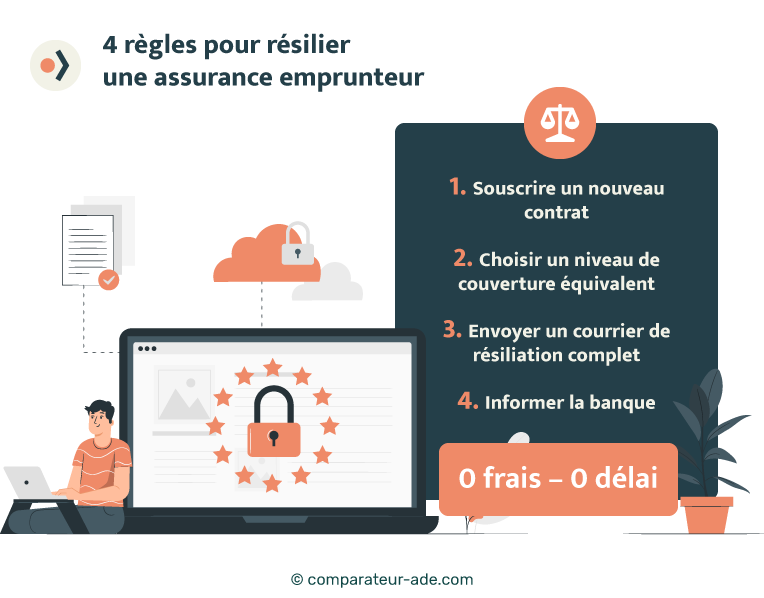

Pour résilier votre assurance de prêt immobilier, vous devrez :

📑 Selon l’article L113-12-2 du code des assurances, le délai de résiliation d’une assurance emprunteur est de 10 jours maximum après l’accord de la banque. Votre établissement bancaire doit impérativement répondre à votre courrier de résiliation sous 10 jours.

Article L113-12-2 du code des assurances :

« En cas d’acceptation par le prêteur, la résiliation du contrat d’assurance prend effet dix jours après la réception par l’assureur de la décision du prêteur ou à la date de prise d’effet du contrat accepté en substitution par le prêteur si celle-ci est postérieure. En cas de refus par le prêteur, le contrat d’assurance n’est pas résilié. »

📑 Selon l’article L312-9 du code de la consommation, la résiliation d’une assurance de prêt immobilier est gratuite. L’établissement prêteur n’est donc pas autorisé à prélever des frais pour une demande de substitution de contrat.

Article L312-9 du code de la consommation :

« Le prêteur ne peut, en contrepartie de son acceptation en garantie d’un contrat d’assurance autre que le contrat d’assurance qu’il propose […] ni exiger le paiement de frais supplémentaires, y compris les frais liés aux travaux d’analyse de cet autre contrat d’assurance. »

Vous souhaitez résilier votre assurance de prêt immobilier ? Voici un modèle de lettre de résiliation d’assurance emprunteur dont vous pouvez vous inspirer 👇

🚨 Notez que le courrier de résiliation doit être envoyé à l’assureur gestionnaire du contrat, mais dans tous les cas, la banque doit également être tenue informée de votre demande de résiliation (en cas de contrat externe).

Prénom + nom

Coordonnées

N° du prêt : XXXXXXXXXX

N° du contrat d’assurance emprunteur : XXXXXXXXXX

A (lieu), le (date)

Madame, Monsieur,

Je soussigné(e) [nom ; prénom] souhaite résilier mon assurance emprunteur n° XXXXXXXXXX liée au prêt n°XXXXXXXXXX financé par [nom de l’établissement bancaire].

Vous trouverez ci-joint les conditions générales ainsi que la Fiche Standardisée d’Information de mon nouveau contrat [numéro du contrat d’assurance emprunteur] assuré par [nom de l’assureur]. Merci de prendre note que la date de prise d’effet du nouveau contrat est fixée au [XX/XX/XXXX].

En vous remerciant par avance de me notifier votre décision sous un délai de 10 jours ouvré comme le stipule l’article L113-12-2 du code des assurances.

Je vous prie d’agréer, madame, monsieur, l’expression de mes sentiments distingués.

Signature

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...