Le comparateur spécialisé en assurance de prêt immobilier

La quotité d’assurance d’un prêt immobilier correspond à la répartition de l’assurance entre les emprunteurs. Votre banque imposera un minimum de couverture, mais vous pouvez aussi « jouer avec les quotités » pour créer un déséquilibre qui sera plus adapté à votre situation.

Quelles quotités d’assurance choisir ? Quand peut-on changer ? On vous explique 😉

Dans le cadre d’un prêt immobilier, la quotité d’assurance représente la quote-part de couverture associée à chaque emprunteur.

✅ Plus simplement, c’est le pourcentage de votre prêt qui sera remboursé en cas de décès, invalidité, maladie ou perte d’emploi. Les quotités d’une assurance emprunteur sont modulables, et c’est à vous de les choisir (en accord avec votre banquier).

Prenons un exemple 💬

Si vous empruntez 200 000 € à deux et que vous optez pour une quotité à hauteur de 50 % chacun, votre prêt immobilier sera à moitié remboursé si l’un des deux emprunteurs décède.

❌ Si vous empruntez seul, la question de la quotité ne se pose pas. En effet, seul ou à plusieurs, la banque exige toujours une quotité minimum de 100 % pour le financement. Ainsi, en cas de sinistre (décès, maladie, invalidité…) votre prêt sera intégralement pris en charge par l’assureur.

Si vous empruntez seul, vous devrez opter pour une quotité de 100 %. 😉

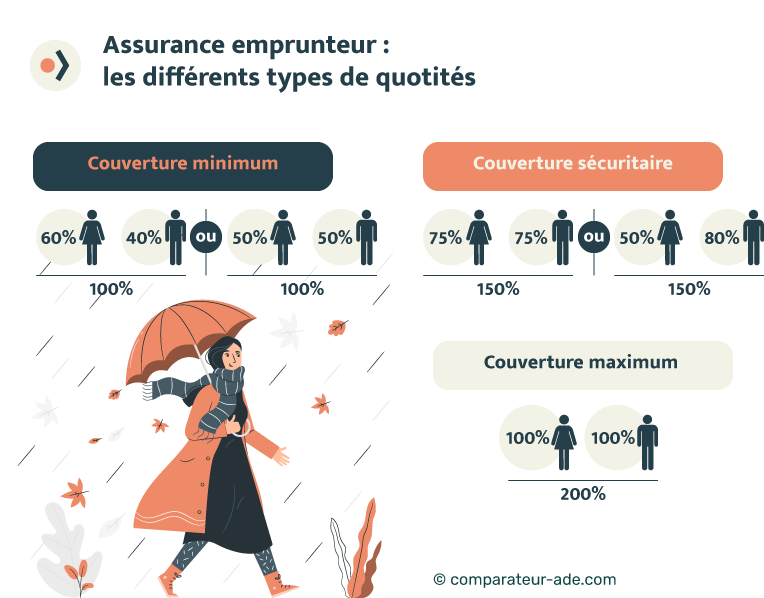

Le jargon relatif à la quotité paraît souvent incompréhensible aux yeux de l’emprunteur. Mais en général, la notion paraît plus simple lorsqu’on distingue deux quotités :

💡Bon à savoir :

La quotité fait référence au niveau de couverture pour l’ensemble des garanties mais il est parfois possible de les dissocier. Par exemple, vous pouvez vous assurer à hauteur de 100 % en cas de décès et seulement 50 % pour la perte d’emploi.

Le choix de la quotité d’assurance d’un prêt immobilier résulte d’un commun accord entre l’emprunteur et sa banque. 📑 Mais celle-ci impose quand même une couverture minimale, et c’est elle qui aura le dernier mot puisqu’elle refusera de vous accorder le prêt dans d’autres conditions.

En ce sens, selon le niveau de risque financier, votre banque vous informera sur la quotité minimale possible.

📌 Par exemple, si l’un des emprunteurs n’a aucune source de revenu professionnel, la banque peut exiger une quotité minimum de 100 % sur la tête de celui qui travaille.

Lorsque vous empruntez à plusieurs, vous pouvez mettre en place un « décalage de quotités ». En général, la banque accepte ce décalage lorsque la situation se justifie. 👇

Deux situations spécifiques peuvent justifier un décalage de quotité :

📌 Quelques exemples de décalage de quotité :

Lorsque vous empruntez à deux, l’assurance emprunteur 50 / 50 désigne le fait de vous assurer chacun à 50 %. Il s’agit d’une situation équilibrée.

En d’autres termes, en vous assurant à 50 % sur chaque tête, vous acceptez de conserver la moitié du prêt à rembourser (donc la moitié de l’échéance) en cas de décès du second emprunteur. Si votre revenu permet d’assumer la moitié d’une échéance, alors l’assurance emprunteur 50 / 50 est envisageable. 👍

Lorsqu’il existe un décalage entre les revenus des assurés, opter pour la solution du 50 / 50 n’est pas toujours judicieux.

De plus, en empruntant à deux, vous pouvez solliciter un niveau de couverture supérieure à 100 % pour vous protéger financièrement en cas d’aléas de la vie. 👇

L’assurance de prêt à 100 % sur chaque tête correspond à une couverture totale du prêt à 200 % (lorsqu’il y a deux emprunteurs).

Dans ce cas, si l’un des emprunteurs décède, le prêt sera totalement remboursé. Mais ce niveau de couverture maximal est aussi le plus coûteux.

👉 Dans un souci de prévoyance, cette situation est judicieuse puisque la perte d’un conjoint implique des conséquences financières en dehors de celles liées au remboursement du prêt. Par exemple, si un parent au foyer meurt, même sans perte de revenu, il faudra trouver un mode de garde souvent coûteux pour les enfants. C’est ici que la quotité supérieure d’assurance emprunteur prend tout son sens.

Madame X et monsieur Y ont souscrit un prêt de 250 000 €.

Regardons de plus près ce qu’il se passe en cas de décès lorsque l’encours s’élève à 200 000 € selon différents choix de quotité 👇

| Quotité madame X | Quotité monsieur Y | Décès | Montant remboursé par l’assurance | Montant restant à rembourser par l’assuré survivant |

|---|---|---|---|---|

| 50% | 50% | X | 100 000 € | 100 000 € |

| 75% | 75% | Y | 150 000 € | 50 000 € |

| 25% | 75% | X | 50 000 € | 150 000 € |

| 60% | 40% | Y | 80 000 € | 120 000 € |

| 100% | 100% | X | 200 000 € | 0 € |

Certaines situations peuvent vous pousser à demander un changement de quotité d’assurance. Ce sera le cas par exemple si vos revenus changent ou en cas de problème de santé. Néanmoins, la demande est toujours soumise à l’accord du prêteur.

👉 L’augmentation de quotité est en général toujours acceptée.

👉 La baisse de quotité est rarement acceptée par la banque.

👉 Le rééquilibrage de quotité doit être justifié.

Lorsque vous avez signé votre offre de prêt, vous avez fait confiance à votre banquier et avez accepté la quotité proposée. Cependant, vous comprenez aujourd’hui qu’il était possible d’être moins couvert pour payer une cotisation mensuelle plus faible.

✅ Cette affirmation est exacte, mais il existe d’autres solutions pour réduire le prix de votre assurance. Par exemple, en changeant de contrat, vous réduisez en moyenne votre cotisation de 30 % sans changer vos quotités.

Depuis la loi Lemoine de 2022, vous pouvez résilier votre contrat d’assurance emprunteur à tout moment. De plus, si votre encours est inférieur à 200 000 € par personne, vous n’aurez pas de questionnaire de santé, ni d’examen médical à effectuer.

Mais comme il existe une multitude de contrat et des dizaines de caractéristiques à analyser, nous avons rassemblé les assurances emprunteur les moins chères. Découvrez en un coup d’œil les meilleurs contrats au sein de notre comparateur gratuit.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...