Le comparateur spécialisé en assurance de prêt immobilier

Lorsque vous avez recours à un prêt immobilier pour acheter un logement, la banque exige que vous souscriviez une assurance emprunteur. Si elle ne peut vous imposer un contrat spécifique, vous devrez tout de même choisir une assurance dont le niveau de couverture est au moins égal au contrat de votre banque.

Pour cela, il vous faudra éplucher les garanties des contrats et décrypter les sigles.

A quoi correspondent les garanties ITT, IPT et IPP ? En quoi les différencier ? Dans quels cas sont-elles obligatoires ? Tour d’horizon sur les garanties de l’assurance emprunteur. 👌

L’assurance d’un crédit immobilier se compose de plusieurs garanties.

Alors lorsque vous avez recours à un prêt, votre banque vous informera sur celles qui sont facultatives et celles qui sont obligatoires.

👍 Vous n’êtes pas obligé d’adhérer à toutes les garanties du contrat.

Néanmoins, la banque peut exiger un niveau de couverture minimum qui variera selon le type d’investissement (résidence principale, secondaire ou locative).

Quel que soit le type d’investissement, les garanties Décès et PTIA (Perte Totale et Irréversible d’Autonomie) sont toujours obligatoires.

C’est l’établissement prêteur qui fixe les obligations de garantie en se basant sur celle de son contrat groupe.

Les contraintes d’adhésion aux garanties minimales sont fixées pour chaque type d’investissement.

👉 Le plus souvent, les établissements prêteurs sont plus souples lorsqu’il s’agit d’un investissement locatif et admettent que les garanties ITT, IPT et IPP soient facultatives. En effet, en cas de sinistre et baisse de revenus, le loyer généré par le bien permet souvent de compenser la perte de salaire.

Toutefois, lorsqu’il s’agit d’une résidence principale ou secondaire, la garantie ITT est souvent obligatoire. Certaines banques l’imposent à hauteur de 50 %, d’autres de manière intégrale.

Selon les contrats d’assurance, la garantie ITT peut signifier Incapacité Totale de Travail, Incapacité Temporaire Totale ou Incapacité Temporaire de Travail.

Mais quelle que soit sa signification, chaque contrat d’assurance emprunteur dispose d’une garantie ITT qui couvre plus ou moins les mêmes sinistres.

✅ La garantie ITT est toujours exigée par l’établissement prêteur lorsqu’il s’agit de l’achat d’une résidence principale ou secondaire. Pour un investissement locatif, elle reste facultative.

Le rôle de la garantie ITT est de rembourser les mensualités de prêt lorsque l’emprunteur ne peut exercer son activité professionnelle à la suite d’un arrêt de travail.

Comme toutes les garanties de l’assurance emprunteur, la garantie ITT dispose d’un délai de franchise qui varie selon les contrats. Ce délai s’applique à partir de la déclaration du sinistre et dure le plus souvent 90 jours (3 mois).

💡 L’assurance ITT est la plus utilisée au sein d’un contrat d’assurance emprunteur puisqu’elle joue en cas d’arrêt maladie prolongé. Avant de souscrire une assurance emprunteur, il est important de comparer les contrats et vérifier les délais de franchise. Dans certains cas, la franchise peut être supérieure ou inférieure à 3 mois. Lorsque le prêt est souscrit à plusieurs, le niveau d’indemnisation dépend directement de la quotité assurée de chaque co-emprunteur.

Enfin, le plus souvent, la garantie ITT s’applique pendant une durée maximum de 3 ans.

Au-delà, la situation de l’assurée est révisée lors d’un entretien avec un médecin-conseil et il est possible de basculer sur une autre garantie de l’assurance emprunteur.

👎 Bien souvent, les assurés s’aperçoivent trop tard qu’ils auraient pu prétendre à une indemnisation via la garantie ITT de leur assurance emprunteur en cas d’arrêt maladie.

La garantie ITT de l’assurance emprunteur ne peut pas être rétroactive. Les délais démarrent à partir de la déclaration du sinistre, et non à la date du début de l’arrêt de travail.

Les exclusions qui concernent la garantie ITT de l’assurance emprunteur dépendent de chaque contrat.

✅ Parmi les plus courantes, on retrouve les exclusions suivantes :

💡Bon à savoir :

Si vous pratiquez des sports extrêmes, n’hésitez pas à le mentionner à votre assureur lors de la souscription. Vous pourrez ainsi être indemnisé sous réserve de payer une surprime sur votre cotisation. Certains contrats proposent aussi une garantie spécifique pour les maladies non objectivables comme les affections dorsales ou psychologiques. Rendez-vous sur notre comparateur gratuit pour bien choisir votre contrat et profiter des meilleurs tarifs !

La garantie ITT dont nous venons de parler ☝ concerne tout type d’arrêt de travail, hormis ceux des exclusions contractuelles.

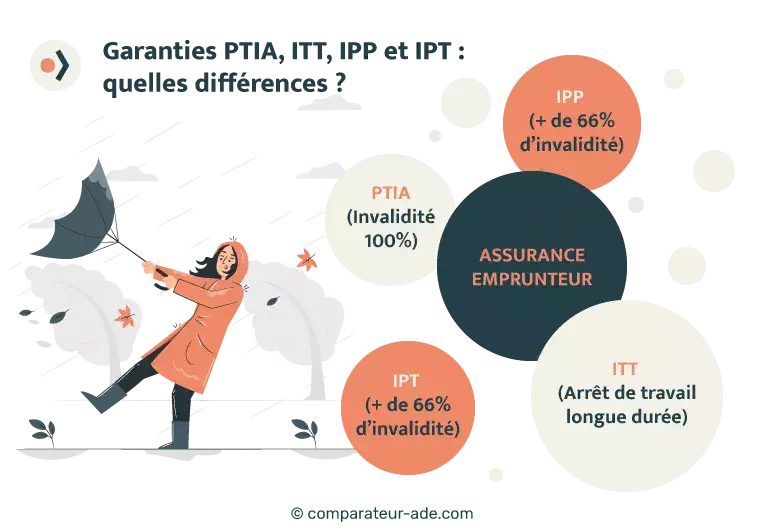

Un doute subsiste au sujet des garanties PTIA, IPT et IPP qui concernent toutes les 3 une situation d’invalidité.

📌Voici les différences :

💡 La garantie PTIA concerne une invalidité de 3ème catégorie contrairement aux garanties IPT et IPP (invalidité de 2ème catégorie). En général, le taux d’invalidité n’est pas toujours le même que celui promulgué par la Sécurité Sociale. C’est souvent le médecin-conseil qui décrète le taux d’invalidité qui sera pris en compte par l’assurance pour l’indemnisation.

Dans certains cas, vous pourrez vous voir refuser l’indemnisation de votre prêt en cas d’invalidité.

🤷♀️ Même si votre état de santé est accepté comme une situation d’IPP ou IPT.

Ce sera le cas si votre arrêt de travail résulte d’un motif lié à une exclusion contractuelle (pratique de sport extrême, maladie non objectivable non couverte…).

De plus, si vous n’aviez pas fait mention d’une maladie au sein de votre questionnaire de santé et que votre invalidité est liée à cette affection, votre assureur refusera de vous indemniser au titre de la garantie IPP ou IPT.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...