Le comparateur spécialisé en assurance de prêt immobilier

En ayant recours à un prêt immobilier, vous ne pouvez faire l’impasse sur un contrat d’assurance emprunteur. Et lorsque l’assureur juge votre profil trop risqué, vous devez régler un complément de cotisation définitif : c’est ce qu’on appelle une surprime.

Dans quels cas risquez-vous de payer une surprime ? A combien s’élève-t-elle selon les situations ? Voici tout ce qu’il faut savoir sur la surprime de l’assurance emprunteur.

✅ Dans le cadre d’une assurance de prêt immobilier, la surprime correspond à une majoration de cotisation exprimée sous forme de pourcentage. Elle peut être liée à un état de santé, une profession, la pratique de sport extrême ou encore la vieillesse.

L’assureur décide de vous appliquer une surprime lorsqu’il évalue que votre situation présente une probabilité plus forte que la moyenne de connaître un sinistre. En d’autres termes, on parle de risque élevé.

💬 Par exemple, si vous êtes diabétique, la cotisation de votre assurance de prêt immobilier peut se voir majorée de 50 % à cause de votre état de santé.

💡Bon à savoir :

Dans le « jargon » de l’assurance, la prime correspond à votre cotisation à payer. Elle inclut la surprime qui se définit par un coût supplémentaire lié à un risque personnel.

Lorsque l’assureur décide de vous appliquer une surprime, il peut le faire sur une ou plusieurs garanties de votre contrat d’assurance emprunteur.

Par exemple, vous pouvez être pénalisé d’une surprime qui s’applique uniquement sur la garantie décès et pas sur la garantie PTIA.

👉 Dans ce cas, le pourcentage de majoration ne porte pas sur la cotisation totale mais sur celle de la garantie concernée.

Une surprime est souvent appliquée lorsque l’assureur juge que vous présentez un risque aggravé de santé. 👨⚕️

Elle résulte de l’analyse de votre déclaration de santé 📑 (suite aux réponses du questionnaire médical et / ou des examens complémentaires).

Dans ce cas, le montant de la surprime sera personnalisé et proportionnel à votre état de santé actuel ou vos antécédents.

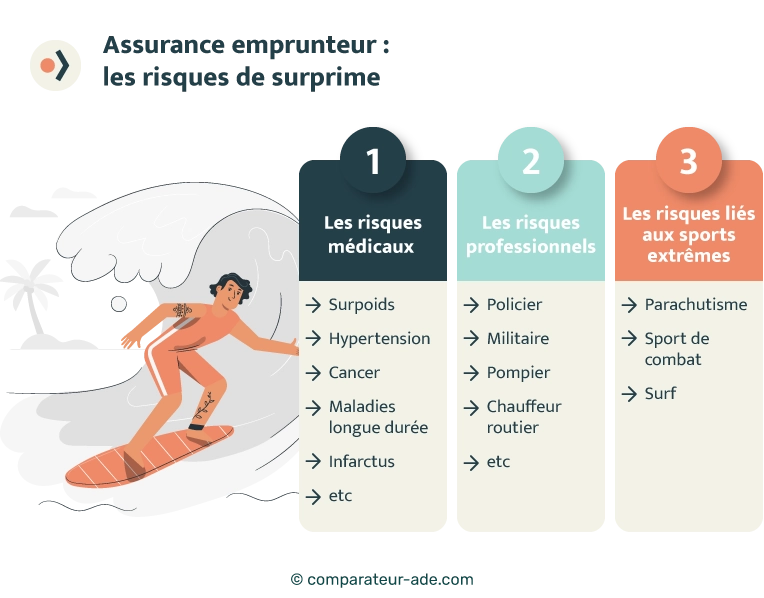

📌 Côté médical, une surprime peut s’appliquer par exemple dans les cas suivants :

💡Bon à savoir :

Depuis la Loi Lemoine, le questionnaire de santé n’est plus obligatoire si vous avez recours à un prêt immobilier de moins de 200 000 € (si vous empruntez seul, et de 400 000 € pour un prêt en couple) et qui s’achève avant vos 60 ans. En outre, grâce à l’amélioration du droit à l’oubli, vous n’êtes plus obligé de déclarer un cancer ou une hépatite C dès 5 ans après la fin du protocole thérapeutique.

Lorsque vous adhérez à un contrat d’assurance emprunteur, votre profession peut impacter le prix de votre cotisation.

🕵️♂️ Alors si l’assureur juge que votre activité professionnelle présente un risque plus élevé que la moyenne (policier, pompier, militaire, marin-pêcheur, chauffeur routier…) il peut le compenser au moyen d’une surprime.

Cette majoration de mensualité est contractuelle et valable pendant toute la durée du prêt immobilier. Dans certains cas, les assureurs n’appliquent pas de majoration mais des exclusions de garanties.

Pour éviter de faire face à des majorations ou à des exclusions liées à votre profession, il existe des assurances emprunteur spécialisées, comme les assurances de prêt dédiées aux fonctionnaires. 👮♂️

Lorsque les loisirs à risque ou sports extrêmes ne font pas l’objet d’exclusions de garantie, ils doivent être déclarés au moment de l’adhésion.

Ainsi, si vous avez pour habitude de pratiquer du parachutisme, des sports de combat ou encore du surf par exemple, vous devrez en faire part à votre assureur.

⚠Chaque assurance emprunteur dispose de sa propre liste de sports à risque pouvant faire l’objet d’une surprime.

Chaque assureur décide du montant de la surprime qu’il appliquera en fonction de la situation de l’assuré. Mais lorsqu’il s’agit d’un risque aggravé de santé, l’assureur devra respecter les plafonds fixés par la convention AERAS.

Bien que le montant de la surprime varie considérablement selon l’assureur et selon le profil de l’assuré, voici quelques indications sur le montant des surprimes pratiquées 👇

| Situation | Montant approximatif de la surprime |

|---|---|

| Diabète | De 50 % à 150 % |

| Tabac | De 15 % à 30 % |

| Maladies non objectivables (affections dorsales, dépression…) | De 150 % à 300 % |

| Hypertension | De 100 % à 300 % |

| Surpoids | De 50 % à 200 % |

Dans le cas où votre dossier génère une surprime chez un assureur, il est probable qu’un autre contrat ne vous pénalise pas pour ce type de risque.

Aussi, la pénalité peut s’exprimer différemment d’un assureur à l’autre, et se révéler parfois plus avantageuse pour vous.

📌 Par exemple, certains contrats appliquent des surprimes alors que d’autres préfèrent les exclusions. Pour le même type de risque, certains assureurs vous refuseront l’adhésion, alors que d’autres vous couvriront sans restriction.

Pour comparer les offres et découvrir les assurances emprunteur les plus adaptées à votre situation, rendez-vous sur notre comparateur gratuit et sans engagement. Vous pourrez analyser en un coup d’œil les contrats qui appliquent des surprimes, et ceux qui sont le plus avantageux pour vous.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...