Le comparateur spécialisé en assurance de prêt immobilier

Déclarer des problèmes de santé dans votre questionnaire médical peut impacter le prix de votre cotisation d’assurance emprunteur. C’est pourquoi beaucoup d’emprunteurs hésitent à dissimuler des informations au sujet de leur état de santé. En 2026, la règlementation concernant le questionnaire de santé n’est plus la même en cas de prêt immobilier.

Quels sont les risques encourus en cas de fausse déclaration ? Le jeu en vaut-il la chandelle ? On vous explique.

D’un point de vue règlementaire, on distingue deux types de dissimulation lors d’une déclaration de santé :

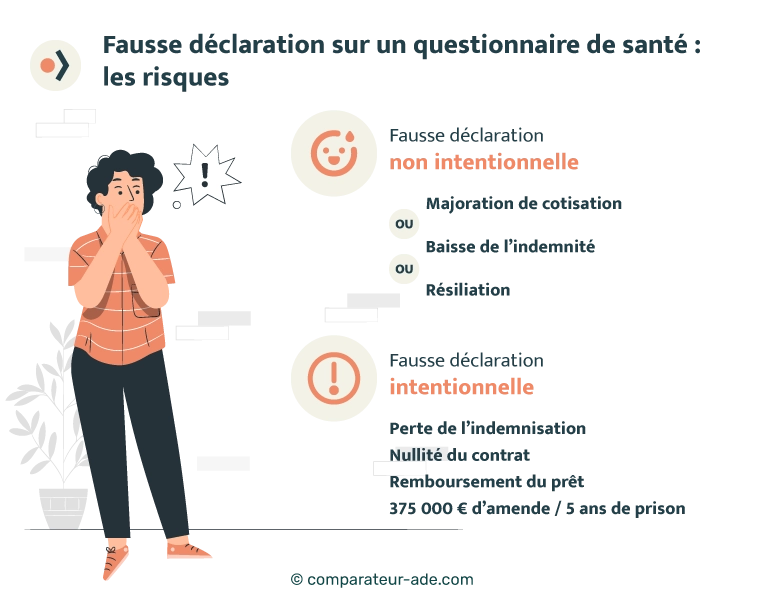

👉 Involontaire : la fausse déclaration non intentionnelle

👉 Volontaire : la fausse déclaration intentionnelle

Si votre assureur détecte que vous avez oublié de mentionner un élément essentiel sur votre état de santé, vous risquez (dans le meilleur des cas) une majoration de cotisation.

Parfois, il peut aussi prendre la décision de résilier votre contrat d’assurance emprunteur dans les 10 jours.

Selon l’article L113-9 du code des assurances, si votre assureur descelle une omission au cours d’un sinistre, vous risquez d’être moins bien indemnisé. En d’autres termes, votre prise en charge sera réduite.

⚖Article L113-9 du code des assurances

« L’omission ou la déclaration inexacte de la part de l’assuré dont la mauvaise foi n’est pas établie n’entraîne pas la nullité de l’assurance.

Si elle est constatée avant tout sinistre, l’assureur a le droit soit de maintenir le contrat, moyennant une augmentation de prime acceptée par l’assuré, soit de résilier le contrat dix jours après notification adressée à l’assuré par lettre recommandée, en restituant la portion de la prime payée pour le temps où l’assurance ne court plus.

Dans le cas où la constatation n’a lieu qu’après un sinistre, l’indemnité est réduite en proportion du taux des primes payées par rapport au taux des primes qui auraient été dues, si les risques avaient été complètement et exactement déclarés. »

L’assureur considère que la fausse déclaration est volontaire lorsque vous vous savez atteint d’une pathologie lourde et que vous ne la mentionnez pas au sein de votre questionnaire médical.

Dans ce cas, on parle de fraude à l’assurance.

📑 Et selon l’article L113-8, l’intention provoque une nullité totale du contrat de manière rétroactive. Dans les situations les plus excessives, mais possibles, la banque peut exiger le remboursement immédiat du crédit immobilier.

Si vous ne disposez pas du capital nécessaire, vous devrez vendre le bien associé. 🏡

⚠ Notez que la fraude à l’assurance est passible de 375 000 € d’amende et jusqu’à 5 ans de prison.

⚖Article L113-8 du code des assurances

« Indépendamment des causes ordinaires de nullité, […] en cas de réticence ou de fausse déclaration intentionnelle de la part de l’assuré, quand cette réticence ou cette fausse déclaration change l’objet du risque ou en diminue l’opinion pour l’assureur, alors même que le risque omis ou dénaturé par l’assuré a été sans influence sur le sinistre.

Les primes payées demeurent alors acquises à l’assureur, qui a droit au paiement de toutes les primes échues à titre de dommages et intérêts. »

Si votre assureur vous demande de compléter un questionnaire médical pour adhérer à une assurance de prêt immobilier, vous devrez indiquer votre poids et votre taille.

✅ Cet indicateur permet de déterminer votre IMC (Indice de Masse Corporel) et donc informe l’assureur sur un surpoids éventuel par exemple.

Parfois, l’assureur vous demandera des examens complémentaires.

Si vous mentez sur votre poids en complétant votre questionnaire de santé, vous vous exposez à un risque de résiliation du contrat par l’assureur. Il peut aussi (dans le meilleur des cas) vous pénaliser au moyen d’une surprime conforme à la prise de risque.

Le plus souvent, la fausse déclaration d’un questionnaire médical est découverte au moment d’un sinistre.

C’est à cette occasion que l’assureur peut demander une expertise lors d’une enquête sur votre dossier médical. 👨⚕️

Par exemple, lorsque vous sollicitez une indemnisation pour un cancer des poumons et que vous n’avez pas mentionné être fumeur, l’assureur peut demander vérification. Au moindre doute, il vous sollicitera afin d’obtenir plus de documents médicaux (comptes-rendus, analyses médicales…).

Lorsque l’assureur détecte une dissimulation d’informations médicales, il peut appliquer une majoration des cotisations.

C’est souvent le cas s’il considère le risque pas assez élevé pour résilier le contrat. Outre la majoration pérenne des cotisations, il peut aussi appliquer des exclusions de garantie.

💡Bon à savoir :

Grâce au droit à l’oubli, vous n’êtes plus obligé de déclarer dans votre questionnaire de santé un cancer ou une hépatite C si le protocole thérapeutique a pris fin depuis au moins 5 ans.

Avant de signer l’offre de prêt 📝, vous pouvez modifier votre questionnaire médical en informant l’assureur d’un oubli ou d’une nouvelle information sur votre état de santé.

Il est possible que ces nouvelles déclarations modifient le coût de votre cotisation ainsi que votre niveau de couverture. De plus, l’assureur peut aussi vous demander de réaliser des examens complémentaires (bilan sanguin, électrocardiogramme, rendez-vous chez le pneumologue…).

Si votre état de santé évolue après avoir signé votre contrat, vous devez le mentionner à votre assureur.

Mais rassurez-vous, si votre contrat présente une « clause d’irrévocabilité des garanties », cette déclaration n’aura pas d’impact sur votre cotisation ou sur votre niveau de couverture.

Depuis la loi Lemoine de 2022, le questionnaire de santé a été supprimé pour les financements suivants :

👉 Par conséquent, si vous avez menti sur votre questionnaire de santé par le passé et que votre financement est éligible à la suppression du questionnaire médical, c’est le moment idéal pour changer de contrat. Autrement, vous risquez de ne pas être remboursé en cas de sinistre, ou bien pire. De plus, vous pouvez désormais changer d’assurance emprunteur à tout moment.

N’oubliez pas qu’en cas de décès, si l’assureur refuse de rembourser votre prêt immobilier, votre conjoint ou vos héritiers devront prendre en charge l’intégralité de cette dette.

Si vous craignez que votre assureur ne vous applique une majoration tarifaire sur votre cotisation en cas de pathologie ou de vos antécédents médicaux, il existe d’autres solutions pour éviter de mentir.

❌ En tentant une fausse déclaration, vous risquez de subir des conséquences financières et / ou pénales bien plus graves.

Alors au lieu de mentir sur votre questionnaire de santé, nous vous conseillons de :

💡 Rendez-vous sur notre comparateur pour découvrir les meilleurs contrats d’assurance emprunteur du marché !

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...