Le comparateur spécialisé en assurance de prêt immobilier

Lorsque vous réalisez un achat immobilier au moyen d’un financement bancaire, l’établissement prêteur impose d’adhérer à la garantie PTIA d’une assurance emprunteur (ou ADE). Cette assurance vous couvre vous, vos proches, mais aussi la banque en cas de décès, problème de santé grave ou accident, provoquant une invalidité. La garantie PTIA de l’assurance emprunteur est-elle obligatoire ? Comment et dans quels cas peut-on se faire indemniser en cas d’invalidité ?

Explications détaillées. 👌

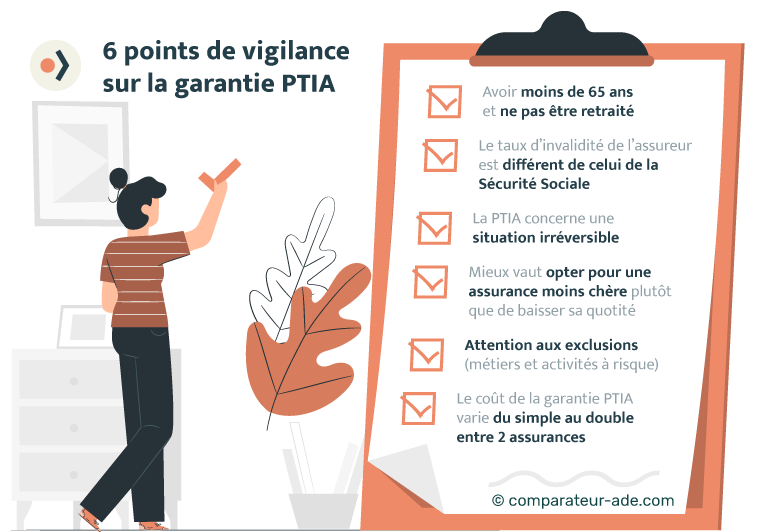

✅ Le sigle PTIA lié à la garantie de l’assurance emprunteur signifie Perte Totale et irréversible d’Autonomie.

La garantie joue lorsque le taux d’invalidité constaté par un médecin expert est supérieur ou égal à 66 % et vous empêche d’exercer toute activité professionnelle.

Comme la garantie décès de l’assurance emprunteur, la garantie PTIA est obligatoire lorsqu’on a recours à un prêt immobilier. Elle n’est pas imposée par la législation, mais par la banque pour accorder l’emprunt.

L’assurance PTIA entre en jeu lorsque l’état de santé de l’assuré l’oblige à faire appel à une tierce personne pour vivre au quotidien.

De plus, l’emprunteur est considéré comme étant en PTIA s’il a besoin d’être assisté pour réaliser au moins un des 3 actes suivants :

✅ La garantie PTIA s’active nécessairement après une maladie ou un accident.

Pour pouvoir prétendre à une indemnisation grâce à la garantie PTIA, vous devez :

Si vous êtes dans l’une de ces deux situations, l’assurance PTIA de votre prêt n’est plus active.

En cas de perte d’autonomie, la compagnie gestionnaire de votre assurance emprunteur vous dirigera vers un médecin conseil qui évaluera votre taux d’invalidité. 📝

Mais attention, bien qu’elle s’assimile à l’invalidité de 3ème catégorie, le taux d’invalidité décrété par la Sécurité Sociale n’a rien à voir avec celui établi par votre assureur.

Les critères d’évaluation ne sont pas les mêmes. Si le médecin conseil désigné par l’assurance décrète que votre taux d’invalidité est supérieur ou égal à 66 %, pour pourrez prétendre à une indemnisation via l’assurance PTIA du prêt.

⚠ A noter :

La garantie PTIA ne doit pas être confondue avec la garantie IPT (Invalidité Permanente Totale) qui elle ne fait pas référence à un état irréversible. En outre, la garantie IPP, différente également, s’applique lorsque le taux d’invalidité est compris entre 33 et 66 %.

Le niveau d’indemnisation de la garantie PTIA dépend avant tout de la quotité selon laquelle vous êtes assuré.

Si vous empruntez à plusieurs et que vous avez opté pour une quotité de 50 % au moment de la signature de l’offre, vous ne serez qu’à moitié indemnisé.

Le bon conseil 👌

Lors d’un emprunt à plusieurs, il est recommandé d’opter pour une couverture à hauteur de 100 % par tête. Dans le cas où la cotisation est trop élevée, mieux vaut étudier un contrat moins cher. C’est souvent le cas des assurances externes qui peuvent vous faire économiser jusqu’à 30 % du coût du prêt. Vous pouvez également choisir un niveau intermédiaire à 75% par personne par exemple. Cette stratégie vous permet de ne pas vous démunir en cas d’aléas de la vie.

En cas d’invalidité, deux possibilités d’indemnisation sont possibles :

1️⃣ Un remboursement du capital restant dû, si la situation ne peut malheureusement pas s’améliorer. C’est le cas pour la garantie PTIA qui fait référence à un état irréversible ;

2️⃣ Une indemnisation mensuelle de l’échéance de prêt, pour les autres garanties relatives à l’invalidité.

🖐Si l’aspect d’invalidité diffère de celui décrété par l’assurance maladie, il est aussi différent d’une assurance à l’autre.

Dans certains cas, il existe des exclusions qui concernent la garantie PTIA et qui vous empêcheront d’être indemnisé en cas d’invalidité.

Par exemple, vous pourrez être confronté à une exclusion si votre invalidité résulte de l’une des situations suivantes :

Parfois, l’assureur peut aussi vous couvrir malgré une telle situation en ajoutant une surprime (majoration du prix de la cotisation) ou une garantie d’assurance supplémentaire.

👉 Notez que la PTIA accidentelle est également couverte et ne fait pas partie des exclusions d’un contrat d’assurance emprunteur. La garantie PTIA fonctionne donc aussi bien si l’invalidité résulte d’une maladie ou d’un accident.

💡 Lorsque vous choisissez votre assurance de prêt immobilier, le tarif est essentiel, mais les garanties le sont tout autant. Pour vous éviter d’être confronté à une exclusion, il est conseillé de bien comparer les contrats. Pour vous y aider, rendez-vous sur notre comparateur gratuit, vous visualiserez en un coup d’œil les tarifs et le niveau de couverture des meilleures ADE du marché.

Le prix de la garantie PTIA varie considérablement d’une assurance à l’autre. Son tarif s’exprime en pourcentage et en 2026, le coût de la garantie PTIA se situe en moyenne entre 0,15 % et 1,5 % du montant du prêt.

👉 Plusieurs éléments relatifs à la situation de l’emprunteur font fluctuer le prix de la garantie PTIA de l’assurance d’un prêt :

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...