Le comparateur spécialisé en assurance de prêt immobilier

Le droit à l’oubli instauré par la convention AERAS facilite l’accès à l’emprunt aux personnes atteintes d’un risque aggravé de santé. Ainsi, le dispositif fixe un délai à partir duquel vous n’êtes plus obligé de déclarer certaines pathologies lourdes. Quelles sont les affections concernées par le droit à l’oubli ? Quand peut-on en bénéficier ? Explications.

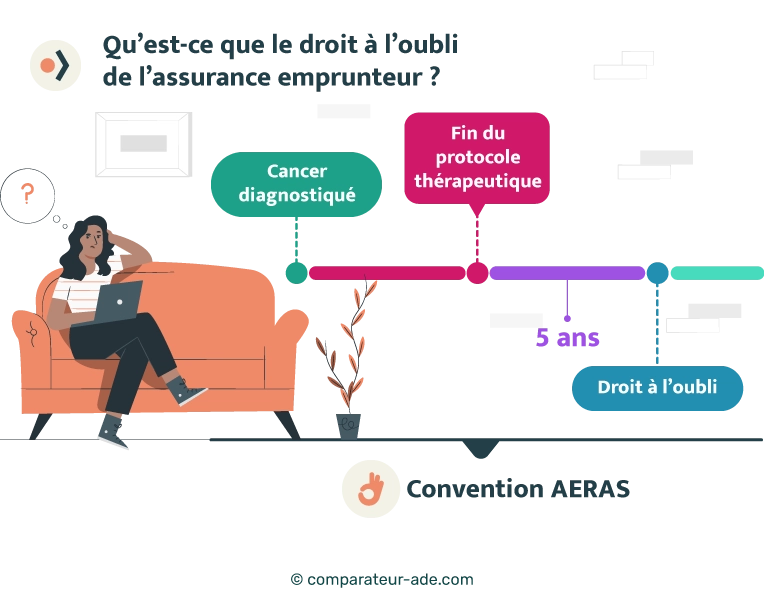

✅ Le droit a l’oubli a été instauré en 2015 au sein de la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé). Il permet de ne plus déclarer une ancienne maladie, susceptible d’impacter votre accès à l’assurance emprunteur.

Il concerne les assurés qui présentent un risque aggravé de santé.

Ainsi, l’assureur n’est plus en mesure d’augmenter le coût de votre cotisation ou votre niveau de couverture en pratiquant des exclusions. 👍

Le droit à l’oubli permet de ne pas déclarer un cancer ou une hépatite C au sein du questionnaire de santé qui précède l’adhésion à l’assurance emprunteur, passé un délai de 5 ans après la fin du protocole thérapeutique, et sans rechute.

🧾 Avant la loi Lemoine, ce délai était de 10 ans.

💬Prenons un exemple :

On a découvert un cancer du rein à monsieur Adams en juin 2017. Le protocole thérapeutique de son cancer s’est achevé en décembre 2021, il est désormais guéri.

S’il veut souscrire un prêt immobilier sans déclarer son cancer au questionnaire médical, il devra attendre décembre 2026. Avant cette date, il pourra prétendre à un prêt immobilier et adhérer à une assurance de prêt mais devra certainement s’acquitter d’une surprime ou d’une exclusion liée à son cancer.

👉 Lorsque vous avez recours à un prêt immobilier, vous devez souscrire une assurance emprunteur. Auparavant, l’adhésion au contrat d’assurance de prêt immobilier était conditionnée par les réponses fournies sur le questionnaire de santé.

Mais depuis la loi Lemoine, le questionnaire médical (appelé aussi déclaration de santé) n’est plus obligatoire pour les prêts immobiliers suivants :

Si vous êtes soumis au questionnaire de santé, l’assureur vous demande de répondre à plusieurs questions pour lesquelles vous devez répondre par « oui » ou par « non ».

Lorsque vous répondez positivement, un encart associé vous demande plus de précisions de votre état de santé (dates, type d’examen, type d’opération, motifs…).

Normalement, les questions portent sur vos antécédents durant les 10 dernières années.

Vous pouvez donc répondre « non » à ces questions et ne pas préciser vos antécédents médicaux relatifs au droit à l’oubli de la convention AERAS. On vous explique tout de suite dans quels cas vous pouvez y prétendre. 👇

Afin de bénéficier du droit à l’oubli, vous devez déjà être éligible à la convention AERAS. Pour y prétendre, votre prêt immobilier doit :

↘ Être inférieur à 320 000 € (du moins pour la part financée de l’assuré) ;

🏡 Financer une résidence principale ;

👴 S’achever avant votre 71ème anniversaire.

Le droit à l’oubli concerne majoritairement deux pathologies :

Mais attention, le droit à l’oubli ne s’applique pas à toutes les pathologies lourdes. La convention AERAS met en place une grille de référence détaillée et renouvelée chaque année. D’autres pathologies comme le VIH ou la mucoviscidose sont aussi concernées par le droit à l’oubli. 👌

Les pathologies concernées par le droit à l’oubli sont les suivantes :

💡Bon à savoir :

Le droit à l’oubli ne s’applique pas en cas d’infarctus.

Vous ne pouvez pas encore bénéficier du droit à l’oubli ? Des solutions existent pour réduire le coût de votre assurance emprunteur ! 👇

Depuis la loi Lemoine, vous pouvez résilier votre ancien contrat d’assurance emprunteur pour en souscrire un nouveau, à tout moment. 📆

Auparavant, la démarche n’était possible que durant la première année ou deux mois avant la date d’anniversaire du contrat.

L’évolution de la législation permet d’offrir un accès plus juste à l’assurance emprunteur, mais cela renforce aussi le jeu de la concurrence entre les différentes offres du marché.

👉 Changer de contrat d’assurance emprunteur peut vous permettre d’économiser en moyenne 15 000 € selon les situations (parfois plus). Mais d’un contrat à l’autre, il existe des disparités tarifaires qui vont du simple au triple. Il en est de même pour ce qui est des caractéristiques, limites, et avantages (exclusions de garantie, franchises, délai de carence etc.. ).

Pour vous aider à faire votre choix, nous avons rassemblé les meilleurs contrats d’assurance emprunteur du marché au sein de notre comparateur (gratuit et sans engagement). Vous y découvrirez également en un coup d’œil l’ensemble de leurs spécificités.

Si vous souhaitez réduire le coût de votre assurance emprunteur et que vous ne pouvez pas encore bénéficier du droit à l’oubli, il est aussi possible de jouer sur les quotités d’assurance. La quotité correspond à la part de votre prêt pour laquelle vous êtes assuré.

Par exemple, vous pouvez opter pour une quotité de 75 % au lieu de 100 %, si vous êtes au moins deux emprunteurs. Votre cotisation d’assurance sera moins élevée, mais votre niveau de couverture également.

Mais attention, les quotités sont généralement fixées au moment de l’adhésion, il est rarement possible de les modifier en cours de prêt.

Enfin, il faut également que l’établissement prêteur donne son accord pour la mise en place d’une quotité d’assurance inférieure à 100 %.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...