Le comparateur spécialisé en assurance de prêt immobilier

En cas de prêt immobilier, la banque exige que vous adhériez à un contrat d’assurance emprunteur. Plus connue sous le nom d’assurance décès, elle vous protège aussi à d’autres niveaux, notamment en cas de maladie ou de perte d’emploi.

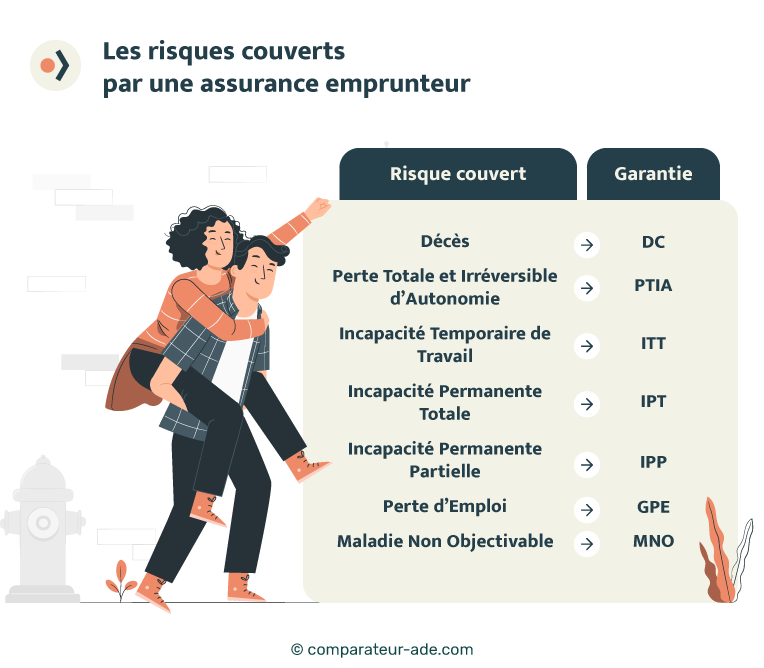

Revenons sur les garanties que couvre une assurance de prêt immobilier 💬

L’assurance emprunteur est toujours rattachée à un prêt immobilier et vous assure contre différents risques.

✅ Mais vous n’êtes pas obligé d’adhérer à toutes les garanties du contrat.

Les banques imposent un minimum de garanties, qui dépendent de la nature de l’opération (résidence principale, secondaire ou locative).🏡

Ainsi, deux garanties d’un contrat d’assurance emprunteur sont toujours obligatoires :

Comme son nom l’indique, la garantie décès de l’assurance emprunteur couvre votre emprunt bancaire en cas de succession. Autrement dit, votre prêt sera remboursé en cas de décès selon la quotité que vous avez déterminée au départ.

👉 Par exemple, si vous êtes deux emprunteurs et que chacun a opté pour une quotité de 50 % en cas de décès, l’assurance rembourse la moitié du capital restant dû si un décès survient.

👉 Autrement, si vous optez pour une quotité de 100 % chacun, le prêt sera totalement remboursé en cas de décès de l’un des emprunteurs.

Mais attention, certains contrats possèdent des exclusions en cas de décès, comme le décès résultant d’un suicide par exemple.

💡 N’oubliez pas de comparer les contrats avant d’adhérer à une assurance emprunteur pour profiter du meilleur rapport qualité prix, et ne pas mettre en danger vos héritiers (ou le co-emprunteur de votre prêt).

La garantie PTIA de l’assurance emprunteur signifie Perte Totale et irréversible d’Autonomie.

La garantie PTIA entre en jeux lorsque votre taux d’invalidité est supérieur ou égal à 66 % et qu’il vous empêche d’exercer une activité professionnelle.

Pour être validé, ce taux d’invalidité doit être constaté par un médecin expert. 👨⚕️

Plus précisément, la garantie PTIA de l’assurance emprunteur s’active dans le cas où vous devenez dépendant d’une tierce personne pour exercer les gestes quotidiens de la vie.

On considère qu’une personne est en état de PTIA si elle a besoin d’assistance pour réaliser au moins un des 3 actes suivants :

✅ Dans tous les cas, la garantie PTIA doit résulter d’une maladie ou d’un accident.

💡Bon à savoir :

Le coût de la garantie PTIA oscille entre 0,5 % et 1,5% du prêt selon les contrats.

Selon le projet financé, votre banque fixera ses exigences concernant les garanties minimums auxquelles vous devrez prétendre.

Parmi les garanties facultatives que couvre une assurance emprunteur, on distingue :

📌 Par exemple, si votre prêt immobilier vise l’achat d’un bien destiné à la location, les garanties ITT, IPT et IPP seront généralement facultatives. Et pour cause, lorsque la banque calcule votre capacité d’emprunt pour l’achat d’un bien locatif, elle intègre en général 70 % des loyers à vos revenus.

Elle considère que cela suffit à vous couvrir en cas de perte de revenu professionnel liée à une maladie. 👍

Mais pour l’achat de votre résidence principale, les garanties ITT, IPT, IPP (et parfois GPE) sont obligatoires. Certains établissements considèrent qu’une adhésion à hauteur de 50 % pour ces garanties est suffisante.

Autrement dit, la fixation des garanties obligatoires et facultatives dépend de votre banque, de votre projet, et de votre situation.

💡Qu’est-ce que l’équivalence des garanties d’une assurance emprunteur ?

Le principe d’équivalence des garanties s’applique lorsque vous souhaitez changer d’assurance emprunteur. Ainsi, pour que votre banque accepte la délégation d’assurance, le nouveau contrat doit proposer des garanties équivalentes à l’offre commercialisée par l’établissement prêteur (le contrat groupe).

La garantie perte d’emploi couvre généralement un licenciement économique.

❌ Elle ne fonctionne pas dans les cas suivants :

La garantie perte d’emploi de votre assurance emprunteur rembourse temporairement vos échéances de prêt immobilier en cas de chômage.

Le plus souvent, cette garantie est facultative. Mais il arrive parfois que la banque l’impose pour évincer un doute sur votre situation professionnelle. Dans certains cas, elle peut aussi vous réclamer une quotité minimale (50% par exemple).

💡Bon à savoir :

La garantie perte d’emploi d’une assurance emprunteur couvre généralement les salariés en CDI. Il arrive plus rarement que certains contrats prennent en charge les travailleurs indépendants ou employés en CDD. Le plus souvent, elle ne peut plus être souscrite après un certain âge (entre 50 et 62 ans selon les contrats).

✅ La garantie MNO est la plus récente de toutes les garanties de l’assurance emprunteur. Elle concerne les Maladies Non-Objectivables, qui font l’objet d’exclusion dans la plupart des contrats traditionnels.

Ce type de maladie est difficilement « quantifiables » par les professionnels de santé. Autrement dit, les MNO sont des pathologies dont le niveau de gravité et l’évolution de l’état de santé du patient s’évaluent difficilement.

Pour éviter le risque d’abus, de nombreuses assurances emprunteur excluent ces maladies de leur contrat. 👎 Un sujet qui fait débat puisque ces pathologies sont souvent à l’origine de la majorité des arrêts de travail.

Voici des exemples de maladies non-objectivables :

Rendez-vous sur notre comparateur gratuit et sans engagement pour découvrir en quelques clics les contrats d’assurance emprunteur qui proposent ce type de garanties.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...