Le comparateur spécialisé en assurance de prêt immobilier

Pour de nombreux emprunteurs, l’accès à un prêt immobilier est un parcours semé d’embûches. Outre la capacité d’emprunt, c’est aussi l’état de santé ou encore la profession qui sont passés au crible. Quels sont les motifs susceptibles de générer un refus d’assurance de prêt immobilier ? Existe-t-il des recours ou des solutions alternatives en cas de refus ? Explications.

Lorsque vous avez recours à un prêt immobilier, vous devez adhérer à un contrat d’assurance emprunteur.

👉 Et après avoir analysé votre situation, l’assureur peut refuser de vous couvrir s’il juge le risque élevé.

Notez qu’il n’existe pas de critère de refus universel. Autrement dit, chaque assureur est libre d’accepter ou de refuser votre dossier selon les critères qu’il a définis.

Toutefois, en cas de refus, il existe des solutions (on vous en parle un peu plus bas 👇).

Dans le cadre d’un contrat d’assurance emprunteur, on distingue deux formes de refus :

💡Bon à savoir :

Attention, les refus de garantie ne doivent pas être confondus avec les exclusions de garantie qui concernent une situation bien spécifique (par exemple, un refus d’indemnisation en cas de pratique d’un sport à risque ou lorsque le sinistre est lié à votre profession).

Le plus grand risque de refus à une assurance de prêt immobilier est souvent lié à votre état de santé 👩⚕️.

En effet, les prêts immobiliers dont le montant est supérieur à 200 000€ par assuré ou s’achevant après 60 ans sont toujours soumis à un questionnaire de santé (les autres prêts immobiliers sont éligibles à la suppression du questionnaire médical).

Après analyse de votre déclaration de santé, l’assureur évalue votre niveau de risque.

Ainsi, en cas de risque aggravé de santé, vous pouvez faire l’objet de :

❌ Certains métiers dits « à risque » peuvent faire l’objet d’un refus d’adhésion.

Le plus souvent, les assurés exerçant ce type de profession font l’objet d’exclusion.

Les refus sont donc plus rares, mais certains assureurs n’acceptent pas de couvrir les professions suivantes :

Et pour cause, ces professions font généralement l’objet de statistiques de décès ou d’accidents plus élevés que la moyenne.

💡 Toutefois, les professions exclues varient selon les contrats. Chaque assureur fixe ses règles et le niveau de risque qu’il accepte de prendre.

Il est plutôt rare que les assureurs refusent totalement votre adhésion en cas de pratique d’un sport à risque.

Mais cela peut arriver.

En général, l’assureur tient une liste pour laquelle il émet des exclusions de garantie en cas de pratique d’activité dangereuse. Parfois, des surprimes sont aussi appliquées. 👌

Les activités ou sports à risque pouvant faire l’objet d’un refus d’assurance emprunteur sont les suivants :

💡Bon à savoir :

Les assureurs ne pénalisent uniquement les pratiques de sport à risque à un niveau expert ou professionnel (et sont souvent plus souples lorsqu’il s’agit d’un niveau amateur).

Il arrive que certains assureurs refusent de vous couvrir si vous vivez à l’étranger.

👉Généralement, il s’agit de pays situés en dehors de l’Europe, dont la situation politique ou sanitaire pose des problèmes.

Tous les contrats d’assurance emprunteur disposent de conditions d’adhésion spécifiques. 🧾 Et parmi elles, on retrouve l’âge de l’assuré.

Chaque assureur fixe un âge limite d’adhésion, celui-ci se situe souvent entre 65 et 85 ans.

⚠ Mais attention, il existe une différence entre l’âge limite d’adhésion et l’âge limite de garantie. Il est donc possible que l’assureur accepte de vous assurer mais que les garanties cessent à l’atteinte d’un certain âge.

Pour éviter ces écueils liés à l’âge, il est recommandé d’adhérer à une assurance emprunteur senior.

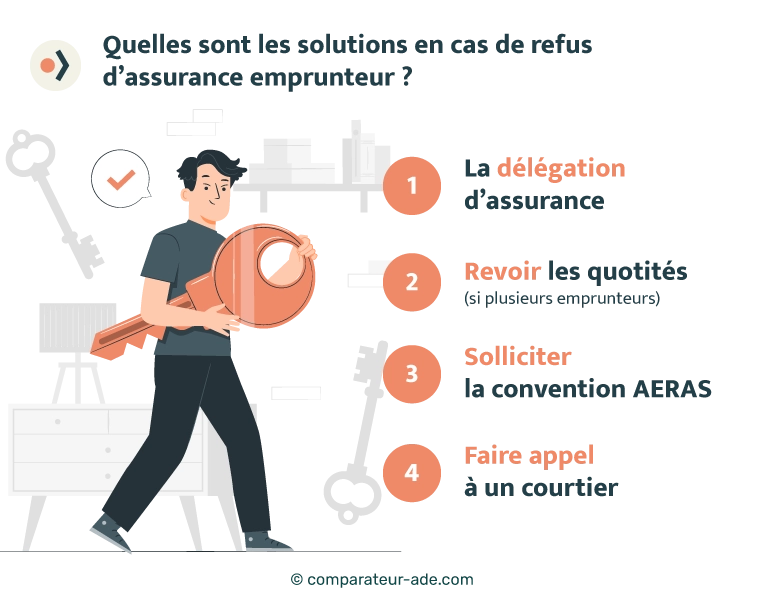

Lorsqu’une assurance de prêt immobilier refuse de vous couvrir, la première solution qui s’offre à vous est d’opter pour une délégation d’assurance.

Depuis la loi Lemoine et l’assouplissement de la législation en matière d’assurance emprunteur, les acteurs se multiplient sur le marché. 👍

Il existe d’ailleurs des contrats spécialisés en cas de risque aggravé de santé ou de diabète par exemple.

Il est désormais possible de changer d’assurance emprunteur à tout moment, alors libre à vous de comparer les offres pour trouver la moins chère et la plus adaptée à votre situation.

Lorsque vous empruntez en couple 💑, il arrive parfois que seul l’un des deux fasse l’objet d’un refus d’assurance.

Dans ce cas, deux solutions s’offrent à vous :

Depuis 2006, la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) facilite l’accès à l’assurance emprunteur pour les personnes malades ou qui présentent des antécédents médicaux.

En cas de refus résultant de votre état de santé, votre dossier peut être réévalué jusqu’à 3 fois.

Néanmoins, la convention AERAS 📝 ne peut établir un forçage de l’adhésion auprès de l’assureur.

❌ En cas de refus multiples, elle n’est malheureusement pas compétente.

Enfin, la convention AERAS instaure le droit à l’oubli. Ce dispositif permet notamment aux personnes ayant été atteintes d’un cancer ou d’une hépatite C, de ne plus évoquer leur maladie à la suite d’un délai de 5 ans après la fin du protocole thérapeutique. 👍

En cas de refus, il est aussi conseillé de prendre contact avec un courtier spécialisé.

Il existe par exemple des courtiers spécialisés en risque aggravé de santé. Ces professionnels maîtrisent parfaitement les spécificités du marché de l’assurance emprunteur et ont connaissance des assureurs les plus à même de vous couvrir en fonction de votre situation.

Lorsque votre état de santé ne permet pas à l’assureur de statuer immédiatement, il peut ajourner votre dossier.

En d’autres termes, cela signifie que le refus déclaré n’est pas définitif et que sa décision peut évoluer après un certain délai. 📆

C’est souvent le cas lorsqu’il s’agit d’un refus de garantie (ITT par exemple) et cette solution vous permet d’accéder à un prêt immobilier.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...