Le comparateur spécialisé en assurance de prêt immobilier

Entrée en vigueur en 2022, la loi Lemoine répond à un objectif bien précis : simplifier l’accès à l’assurance emprunteur. Si depuis 2010 les réformes se succèdent, elles ont été jugées insuffisantes et ne permettent pas de libéraliser ce marché.

Droit à l’oubli, suppression du questionnaire de santé, renforcement de l’information, voyons en quoi la loi Lemoine permet à présent de changer votre assurance de prêt immobilier sans difficulté. 💬

Si on reprend les termes de la loi n°2022-270 du 28 février 2022 l’objectif de la loi Lemoine est d’offrir « un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur ».

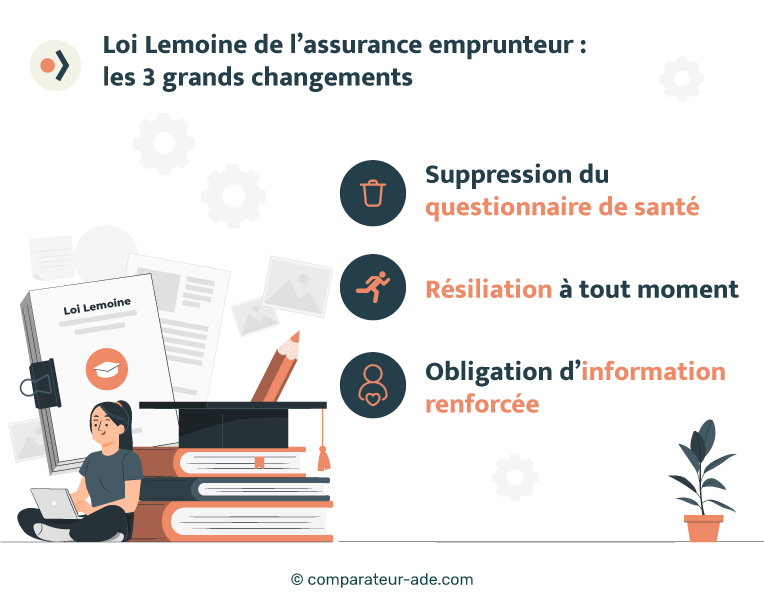

La loi Lemoine met donc en évidence trois grands changements :

Suppression du questionnaire de santé et amélioration du droit à l’oubli.

Résiliation du contrat possible à tout moment.

Renforcement des obligations d’information.

La loi Lemoine profite à tous les emprunteurs et concerne tous les financements (les anciens comme les nouveaux prêts immobiliers).

📆 Chronologiquement, la loi Lemoine est entrée en vigueur progressivement durant l’année 2022 de la manière suivante :

Depuis la loi Lagarde de 2010, il est officiellement possible de souscrire une assurance de prêt immobilier externe (différente de celle proposée par la banque).

👉 Progressivement, plusieurs lois viennent compléter ce processus de résiliation :

✅ Mais à présent, la loi Lemoine prend le dessus sur ces deux réformes et rend possible la résiliation à tout moment.

⚖Article L113-12-2 du code des assurances :

« Lorsque le contrat d’assurance a pour objet de garantir, en cas de survenance d’un des risques que ce contrat définit, soit le remboursement total ou partiel du montant restant dû au titre d’un contrat de crédit mentionné au 1° de l’article L. 313-1 du code de la consommation, soit le paiement de tout ou partie des échéances dudit prêt, l’assuré peut résilier le contrat à tout moment à compter de la signature de l’offre de prêt définie à l’article L. 313-24 du même code. »

Le droit à l’oubli a été instauré par la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé). Il permet aux emprunteurs qui présentent une ancienne pathologie cancéreuse de ne pas le mentionner lors de la demande de financement.

Depuis la loi Lemoine, le délai possible pour la non-déclaration d’une pathologie cancéreuse ou liée à une hépatite C est réduit de 10 à 5 ans (à partir de la fin du protocole thérapeutique). 👇

⚖Quatrième alinéa de l’article L. 1141-5 du code de la santé publique :

« Dans tous les cas, le délai au-delà duquel aucune information médicale relative aux pathologies cancéreuses et à l’hépatite virale C ne peut être recueillie par les organismes assureurs ne peut excéder cinq ans à compter de la fin du protocole thérapeutique. »

Un autre grand changement promulgué par la Loi Lemoine concerne l’interdiction de solliciter des informations relatives à l’état de santé de l’assuré.❌

Traditionnellement, et avant l’entrée en vigueur de la loi Lemoine, l’emprunteur devait compléter un questionnaire de santé (appelé aussi questionnaire médical) pour adhérer à un contrat d’assurance emprunteur (et donc obtenir un prêt immobilier).

Mais lorsque ce questionnaire de santé présentait des réponses positives ou dévoilait des antécédents médicaux, il pénalisait fortement l’assuré.👎

💡Bon à savoir :

Grâce aux informations récoltées par le questionnaire médical, l’assureur était en droit de :

La suppression du questionnaire de santé devient possible grâce à la loi Lemoine à deux conditions :

1️⃣ Le montant emprunté doit être inférieur à 200 000 € par personne ;

2️⃣ La fin du prêt doit intervenir avant les 60 ans de l’assuré.

Depuis la loi Lemoine, les assureurs présentent une obligation d’information plus élevée auprès des assurés puisqu’ils doivent tous les ans :

⚖Article L113-15-3 du code des assurances :

« « Pour les contrats mentionnés à l’article L. 113-12-2, l’assureur informe chaque année l’assuré, sur support papier ou sur tout autre support durable, du droit de résiliation prévu au même article L. 113-12-2, des modalités de résiliation et des différents délais de notification et d’information qu’il doit respecter. »

Depuis les nombreuses réformes sur l’assurance emprunteur, les acteurs se multiplient. Il devient donc difficile pour les assurés de détecter les meilleurs contrats.

🖐 Il est vrai que changer d’assurance emprunteur peut vous faire gagner en moyenne 15 000 € (soit entre 20 et 70 € par mois) selon les situations et le montant de votre prêt.

De plus, passer d’une assurance groupe (l’assurance de votre banque) à une délégation d’assurance est encore plus intéressant. 👍

Mais outre la tarification, avant de choisir votre assureur vous devrez être attentif aux éléments suivants :

💡 Pour vous aider à trouver le contrat le moins cher et qui vous offre une couverture suffisante, rendez-vous sur notre comparateur gratuit. Nous avons sélectionné pour vous les meilleures assurances emprunteur du marché, mais surtout celles qui s’adaptent à votre profil.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...