Le comparateur spécialisé en assurance de prêt immobilier

Pour avoir recours à un prêt immobilier, vous devez souscrire une assurance emprunteur. Et pour que celle-ci soit accordée, il faut souvent compléter un questionnaire de santé. En cas de maladie, ancienne ou en cours, certaines réponses de votre déclaration peuvent impacter le coût de votre cotisation ou votre niveau de couverture.

Comment la loi vous protège-t-elle pour emprunter en cas de maladie ? Quelles sont les meilleures assurances de prêt immobilier pour les personnes malades ?

Pour tout savoir sur l’assurance de prêt immobilier en cas de problème de santé, c’est juste ici 👇

En cas de prêt immobilier, vous devrez parfois compléter un questionnaire médical 📑 permettant à l’assureur de juger votre état de santé.

👉 Celui-ci relève votre situation médicale sur les 10 dernières années.

Mais depuis la loi Lemoine de 2022, ce questionnaire médical n’est plus obligatoire si votre crédit est :

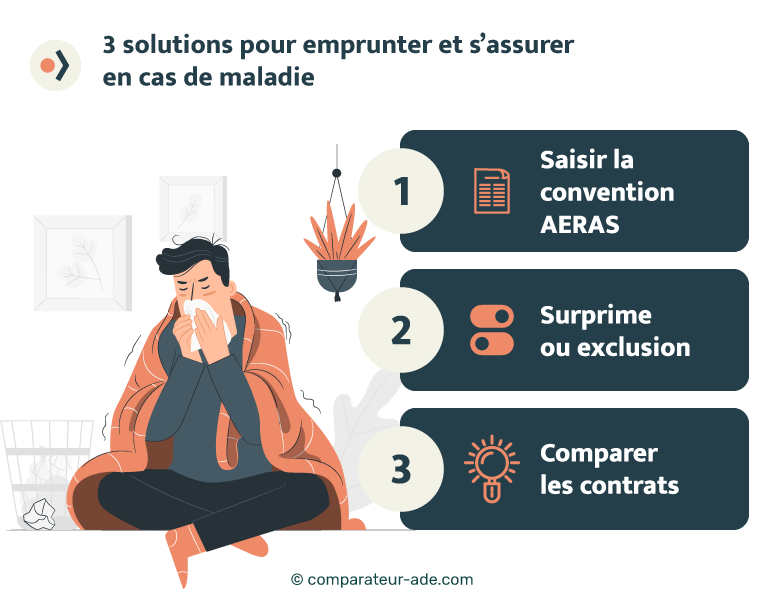

Contrairement aux idées reçues, vous ne serez pas contraints de renoncer à un projet immobilier si vous êtes atteint d’une maladie grave ou longue durée. 👍

Avant d’être confronté à un refus d’assurance, plusieurs solutions s’offrent à vous :

Déclarer un risque aggravé de santé dans votre questionnaire médical peut entraîner des conséquences sur votre contrat d’assurance emprunteur, notamment :

Si vous êtes atteints d’un risque aggravé de santé, vous pouvez bénéficier du droit à l’oubli.

Le dispositif vous permet de ne pas déclarer le passif lié à votre affection en cas de cancer ou d’hépatite C dès 5 ans après la fin du protocole thérapeutique.

Aussi, la convention AERAS établit une grille de référence qui liste plusieurs pathologies et un délai autorisé pour faire valoir le droit à l’oubli. On compte parmi cette liste d’autres maladies telles que le VIH ou encore la mucoviscidose.

❌Toutefois, le droit à l’oubli ne s’applique pas dans le cadre de problèmes cardiaques, maladie de Crohn ou neurologique par exemple.

En cas de maladie, beaucoup d’emprunteurs sont tentés de ne pas déclarer leurs antécédents médicaux ou leur état de santé pour éviter des pénalités, voir un refus. Mais attention, il est vivement recommandé de ne pas mentir sur son questionnaire de santé.

Car en plus d’être considérée comme une fraude à l’assurance (passible de 375 000 € d’amende et 5 ans d’emprisonnement), la fausse déclaration vous fera défaut tôt ou tard.

En effet, en cas de sinistre, l’assureur passe au peigne fin votre dossier médical avant de vous accorder une indemnisation.

👉 S’il détecte une fausse déclaration non-intentionnelle, votre indemnisation peut être réduite ;

👉 S’il détecte une fausse déclaration intentionnelle, il déclarera la nullité du contrat. Vous ne serez pas indemnisé, et devrez également procéder au remboursement immédiat de votre prêt immobilier à défaut d’assurance. Et si la fausse déclaration est descellée après votre décès, vos héritiers devront s’acquitter du remboursement total de votre prêt immobilier.

Si votre maladie survient en cours d’adhésion, vous devrez en informer votre assureur. 📝

Dans le cas où votre contrat bénéficie d’une clause d’irrévocabilité, la mise à jour de votre état de santé n’impactera pas le coût de votre cotisation. L’assureur ne pourra pas non plus résilier votre contrat. 👍

Vous pourrez ainsi bénéficier pleinement des garanties de votre contrat dans de meilleures conditions en cas de besoin.

✅ Pour un nouveau projet immobilier, et en cas de risque aggravé de santé, votre banquier vous redirigera certainement vers deux assureurs spécialisés :

Toutefois, ces contrats d’assurance emprunteur pour personnes malades sont souvent bien plus chers que les autres. De plus, le niveau de couverture n’est pas toujours au rendez-vous. 👎

Selon votre situation, il sera parfois conseillé d’opter pour une solution de dernier recours au moment de la souscription (bien que plus chère), puis de la moduler progressivement.

Par exemple, si votre diabète impacte fortement le coût de votre assurance, vous pourrez changer de contrat lorsque votre capital restant dû sera inférieur au montant accessible sans questionnaire (soit 200 000 € par personne assurée).

N’oubliez pas que depuis la loi Lemoine, vous pouvez résilier votre contrat d’assurance emprunteur à tout moment !

En cas de maladie grave ou avec des antécédents médicaux, vous pouvez également opter pour une délégation d’assurance.

Mais attention, car d’un contrat à l’autre, les tarifs varient du simple au triple et les surprimes peuvent parfois atteindre 500 % (bien que les assureurs soient réglementés par la convention AERAS, et heureusement !).

Il est donc recommandé de comparer les offres avant d’y adhérer. Pour vous accompagner dans cette démarche et découvrir les avantages et les inconvénients des meilleures assurances de prêt immobilier en cas de maladie, rendez-vous sur notre comparateur gratuit.

Dans tous les cas, vous bénéficierez d’un tarif personnalisé après étude de votre dossier médical.

Vous trouverez dans le tableau ci-dessous une liste des assurances emprunteur qui proposent les meilleurs tarifs en cas de problème de santé. 👇

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...