Le comparateur spécialisé en assurance de prêt immobilier

Aux yeux des assureurs, le cancer représente un risque aggravé de santé. Aussi, emprunter avec un cancer peut générer surprime, exclusions de garantie ou même refus d’adhésion. Mais en plus d’être protégé par la loi, vous pouvez opter pour certaines assurances spécifiques qui vous couvriront malgré la déclaration d’une pathologie cancéreuse. Explications.

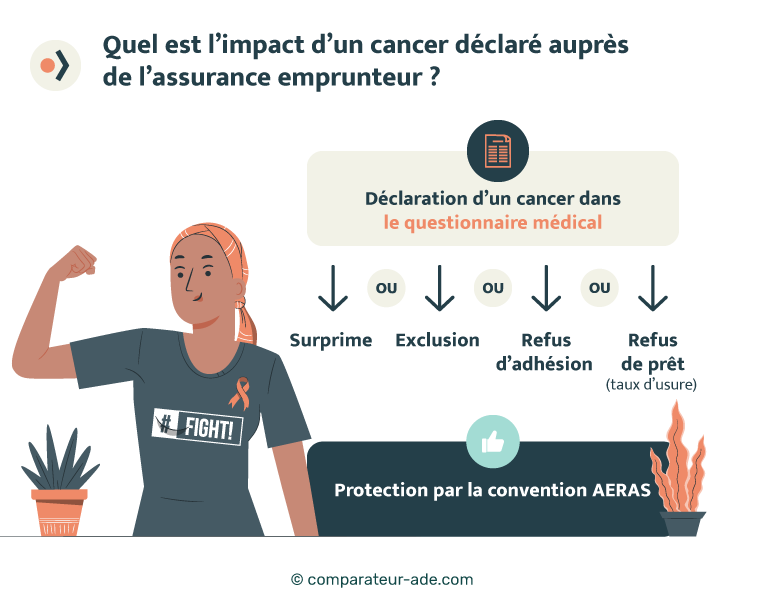

Si vous êtes (ou avez été) atteint d’un cancer, la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) entrée en vigueur en 2007 vous protège.

Au-delà de vous fournir un accompagnement, le dispositif prévoit la mise en place d’une règlementation protectrice pour les malades.

✅ En cas de cancer, la convention AERAS agit à deux niveaux :

💡Bon à savoir :

Pour pouvoir prétendre à la protection de la convention AERAS, votre prêt immobilier doit :

1️⃣ Être inférieur à 320 000 € ;

2️⃣ S’achever avant vos 71 ans ;

3️⃣Financer votre résidence principale.

Voici un extrait de la grille de référence de la convention AERAS :

| Types de pathologies | Stades | Délai d’accès à compter de la fin du protocole thérapeutique |

|---|---|---|

| Cancers du testicule | Séminomes purs, stade I Séminomes purs, stade II Tumeurs non-séminomateuses ou mixtes, Stade I et II |

3 ans 6 ans 6 ans |

| Cancers du sein in situ | Carcinome lobulaire ou canalaire in situ strict sans caractère micro-infiltrant Traitement selon le consensus HAS/INCa réalisé Carcinome canalaire in situ présentant lors de l’exérèse chirurgicale une ou plusieurs zones de micro-invasion (rupture de la membrane basale) n’excédant pas 1 mm (dans le plus grand axe) et dont l'exploration axillaire (ganglion sentinelle ou curage axillaire) ne montre pas d'envahissement du ou des ganglions prélevés Traitement selon le consensus HAS/INCa réalisé |

1 an |

| Cancers du sein Infiltrants | • Carcinome lobulaire ou canalaire infiltrant • Stade I* [pT1N0M0] - Plus grand diamètre tumoral ≤ 20 mm - Absence d’envahissement ganglionnaire ou seule présence de cellules isolées ≤ 0,2mm - Absence de métastases à distance • Grade SBR I et II |

7 ans |

| Mélanome de la peau | Mélanome in situ pur sans caractère micro-infiltrant ou de niveau I de Clark - Exérèse complète - Absence de syndrome des nævi dysplasiques |

1 an |

| Cancer du col de l’utérus | Classe CIN III (ou HSIL) ou in situ pur sans caractère micro-infiltrant Application d’un traitement de référence en vigueur au moment de la prise en charge et une surveillance selon recommandations HAS |

1 an |

| Cancers du rein | - Carcinome du rein à cellules claires diagnostiqué après l’âge de 50 ans, classé T1N0M0 grade de Führman 1 et 2 - Carcinome du rein à cellules chromophobes, classé T1N0M0 |

8 ans 5 ans |

Bien que la loi facilite l’accès à l’emprunt pour les personnes atteintes d’un cancer, les conséquences ne sont pas négligeables.

👉 Aussi, en empruntant avec un cancer, vous risquez :

Après un cancer, on distingue deux stades d’amélioration de la maladie :

👉 Alors si vous avez un cancer en stade de rémission, vous devez le déclarer lors de l’adhésion au contrat d’assurance. Ce n’est que 5 ans après la fin du protocole thérapeutique que vous serez en droit de ne plus évoquer votre cancer.

Depuis la loi Lemoine de 2022, vous ne serez plus obligé de déclarer votre état de santé au sein d’un question si votre prêt immobilier :

✅ Alors si votre financement coche ces cases, votre cancer n’a pas besoin d’être déclaré.

De plus, grâce au droit à l’oubli, vous n’êtes plus dans l’obligation de déclarer un cancer 5 ans après la fin du protocole thérapeutique.

Vous devez impérativement déclarer un cancer lors de l’adhésion à une assurance emprunteur si :

Le fait de ne pas mentionner un cancer dans son questionnaire médical est considéré comme une fausse déclaration ET une fraude à l’assurance.

⚠En ne déclarant pas un cancer à l’assurance, vous risquerez donc :

Autrement dit, vous avez tout intérêt à déclarer votre cancer. Surtout qu’en cas de sinistre, l’assureur mettra le doigt sur les informations cachées au départ. Aussi, en cas de décès, vos héritiers ou le co-emprunteur survivant devront assumer le remboursement total du prêt. 👎

Si vous avez un prêt immobilier en cours de remboursement et qu’un cancer se déclare, vous devez le mentionner à votre assureur sans attendre.

Cette déclaration est obligatoire, mais elle vous permettra aussi d’être pris en charge en cas d’arrêt de travail.

Rassurez-vous, si votre contrat comporte une clause d’irrévocabilité des garanties, les conditions tarifaires de votre assurance ne changeront pas et vous serez indemnisé en cas d’interruption de votre activité professionnelle. 👍

💡Bon à savoir :

Tous les contrats d’assurance emprunteur ne comportent pas une clause d’irrévocabilité, d’où l’importance de comparer les offres avant d’y adhérer ! Il existe une multitude de détails qui ont tout leur important et que vous devez analyser avant d’opter pour une assurance emprunteur.

En cas de cancer (et sauf exclusion de garantie spécifique) votre assurance emprunteur peut prendre en charge votre mensualité de prêt immobilier dans le cadre des garanties suivantes :

Pour obtenir un remboursement de votre crédit immobilier en cas de cancer, vous devez informer votre assureur et lui fournir les justificatifs médicaux nécessaires.

👉 Mais attention, votre prise en charge se fera toujours à hauteur de la quotité que vous avez décidée en signant votre offre de prêt. Ainsi, si vous avez opté pour une assurance à 50 % par tête, vous ne serez remboursé que de la moitié de l’échéance.

En cas de refus d’adhésion à cause d’un cancer, et uniquement si vous jugez que la convention AERAS n’a pas été respectée, vous pouvez saisir la commission de médiation à l’adresse suivante :

✉️ Commission de médiation de la convention AERAS

61 rue Taitbout

75 009 Paris

Enfin, après avoir comparé les contrats, et si vous êtes confronté à de multiples refus, il vous reste l’alternative du nantissement. Mais pour cela, vous devrez détenir le capital nécessaire bloqué sur un contrat d’épargne, à hauteur de l’encours de votre prêt.

Si vous avez recours à un prêt immobilier et que vous êtes, ou avez été atteint d’une pathologie cancéreuse, vous pouvez opter pour plusieurs types de contrat d’assurance emprunteur :

Vous trouverez dans le tableau ci-dessous une liste des assurances emprunteur qui vous couvrent en cas de cancer ou de risque aggravé de santé 👇

| Assureurs | Tarifs |

|---|---|

| Acarat | Tarifs personnalisés après questionnaire médical (en moyenne entre 0,6 et 3 % selon les garanties) |

| Mutlog | |

| Metlife | |

| April | |

| NaoAssur | |

| Generali | |

| Utwin |

Rendez-vous sur notre comparateur gratuit et sans engagement pour obtenir plus d’informations sur les avantages et les inconvénients de ces contrats ainsi qu’un tarif personnalisé.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...