Le comparateur spécialisé en assurance de prêt immobilier

L’assurance emprunteur n’est pas obligatoire au moment de souscrire un prêt. Toutefois, les banques conditionnent l’octroi du crédit à une assurance afin de se prémunir. Si les établissements prêteurs délivrent eux-mêmes une solution, le souscripteur a le droit de faire jouer la délégation d’assurance pour ouvrir un contrat chez un tiers.

Comparer les offres du marché, c’est faire des économies. Parmi les acteurs, Cardif est le leader dans le secteur d’où notre regard porté ici sur le contrat Cardif Libertés Emprunteur.

La filiale de BNP Paribas est un acteur mondial de l’assurance. Depuis son lancement en 1973, Cardif conçoit et commercialise des solutions dans plusieurs domaines :

Le groupe s’appuie sur un réseau de partenaires, autour de courtiers et de conseillers en gestion de patrimoine. Sa gamme de produits le positionne sur l’ensemble de la protection des biens et des personnes tout au long de leur vie et quels que soient leurs projets personnels.

En quelques chiffres, Cardif, c’est à la fin de l’année 2021 :

Avant de valider votre souscription, vous pouvez solliciter un devis auprès de l’assureur. Vous devez contacter un conseiller Cardif en composant le numéro de téléphone suivant :

📞0 805 32 01 12 (services et appels gratuits).

Les conseillers sont joignables du lundi au vendredi entre 9 h et 18 h, ou le samedi entre 10 h et 14 h.

Suite à cet échange, vous recevez un ou plusieurs devis par mail. Pour valider une offre, vous devez transmettre les pièces justificatives complétant votre dossier de demande d’assurance de prêt. Accédez ensuite à votre espace adhésion en ligne après avoir reçu sur votre téléphone votre code d’accès personnel. Remplissez les documents contractuels et les informations personnelles.

💻Le parcours de souscription en ligne comprend 4 étapes.

L’avancée du traitement du dossier est signalée par mail. Vous devez aussi télécharger tous les documents afin de les présenter à votre banque pour que celle-ci accepte l’assurance emprunteur et valide votre prêt.

Les protections systématiquement prévues par le contrat sont les suivantes :

La compagnie d’assurances propose les garanties optionnelles suivantes :

Cardif propose une garantie en inclusion en cas de perte d’emploi avec le versement d’une somme forfaitaire de 1 000 euros. Ce montant coïncide avec la prestation de l’Aide au retour à l’emploi (ARE).

Le souscripteur peut étendre sa protection en souscrivant les options suivantes :

Cardif autorise beaucoup de flexibilité avec sa solution en proposant des garanties modulables. Ainsi, les personnes pratiquant des sports considérés à risque ont l’opportunité de se couvrir spécifiquement en ce sens afin que les garanties les protègent face à la survenance d’un accident lié à cette pratique. Il suffit de remplir le questionnaire dédié pour ajuster le contrat.

Sur le même principe, la compagnie d’assurances adapte son contrat aux personnes exerçant à métiers à risque.

Le contrat Cardif Libertés Emprunteur ne prend évidemment pas en charge le pourcentage du capital non assuré. Vous devez être vigilant sur la quotité assurée. Exprimée en pourcentage, elle détermine la part du capital emprunté couverte par l’assurance de prêt en cas d’aléas de la vie.

La quotité minimum par prêt est de 100 %, sachant qu’il est possible de répartir ce pourcentage en fonction des co-emprunteurs. Cette distribution de la protection dépend des besoins de couverture de chacun d’eux et de leurs niveaux de risques. Des extensions sont envisageables : par exemple, 300 % pour couvrir entièrement trois co-emprunteurs.

💡Bon à savoir :

L’assurance emprunteur est éligible pour quasiment tous les prêts à l’exception des crédits bail.

On note aussi une prise en charge réduite aux seuls intérêts du crédit pour les prêts in fine au niveau des garanties IPT, IPP et ITT.

Le contrat comporte des exclusions de garanties, c’est-à-dire que la protection ne fonctionne pas dans certaines conditions comme les causes et conséquences suivantes :

Le tableau relève les principales exclusions en fonction des garanties.

| Nature de la garantie | Principales extensions de garanties | Restrictions |

|---|---|---|

| Garantie Décès | Le suicide commis durant la première année d’assurance sauf en cas de financement de la résidence principale dans la limite de 120 000 euros. | |

| Garanties PTIA, l’IPT, l’IPP et l’ITT | Les atteintes discales et/ou vertébrales ayant nécessité une hospitalisation continue de moins de 9 jours ou n’étant pas des fractures du rachis. Les affections psychiatriques et les troubles anxio-dépressifs, cas de fibromyalgie, syndrome polyalgique idiopathique diffus, syndrome de fatigue chronique, ayant entraîné moins de 20 jours d’hospitalisation continus dans les six mois suivants le premier jour d’arrêt de travail. La pratique de tout sport réalisé à titre professionnel ou sous contrat rémunéré, ainsi que la pratique de sports à risques. |

Période de franchise modulable par l’assuré (30, 60, 90 ou 180 jours) d’ITT. |

| Garanties PE | Les licenciements si l’assuré est salarié de son conjoint, d’un de ses ascendants, collatéraux ou descendants. Les licenciements pour faute grave ou faute lourde. Les démissions. Les ruptures conventionnelles. Les ruptures avant terme ou les arrivées à terme des contrats de travail à durée déterminée survenues dans la première année d’assurance. |

Période de franchise modulable par l’assuré de 90 jours consécutifs et de 30 jours consécutifs pour l’ARE + Délai de carence pour la PE et l’ARE de 180 jours |

Pour l’ensemble des garanties, le montant des prestations versées dépendant de la part du capital assuré. Toutefois, le seuil maximum de prise en charge est le suivant :

La durée maximale d’indemnisation s’élève à :

Le tableau indique les conditions d’âge à la souscription de chaque garantie et aussi l’âge jusqu’auquel elles fonctionnent.

| Garanties | Souscription | Arrêt |

|---|---|---|

| Décès | Jusqu’à 84 ans | Jusqu’à 90 ans |

| PTIA, ITT, IPT, IPP, IP | Jusqu’à 64 ans | Jusqu’à 64 ans ou 70 ans sur demande à la souscription. Jusqu’à : - la cessation d’activité professionnelle ; - départ, mise en préretraite ou retraite, hors motifs médicaux. |

| PE | Jusqu’à 60 ans | Jusqu’à : - la fin de ses droits aux allocations chômage ; - la cessation définitive d’activité professionnelle ; - le départ à la retraite. |

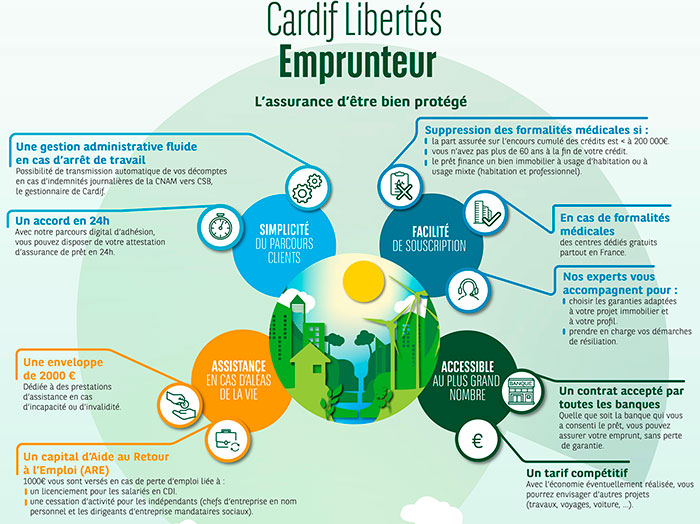

En ce qui concerne la tarification, le souscripteur ne se voit facturer aucuns frais de gestion ni de frais liés à d’éventuelles modifications dans le contrat. Cardif prévoit une prestation de services pour accompagner au quotidien l’adhérent à hauteur de 2000 euros.

Le souscripteur profite aussi de l’irrévocabilité des tarifs. Aucune augmentation tarifaire n’a lieu en cas de changement d’habitudes. Au contraire, le tarif peut diminuer en cas de comportements moins risqués par exemple l’arrêt du tabagisme.

En cas d’examens, l’accès aux soins médicaux est gratuit dans un centre agréé Cardif. En cas d’arrêts de travail, les formalités sont plus faciles, les justificatifs étant directement collectés par l’Assurance maladie.

En cas d’accident, Cardif met en place un modèle de prise en charge forfaitaire afin de rembourser la mensualité de crédit. Ce système est plus avantageux que le modèle indemnitaire appliquée par la concurrence. En effet, dans ce cas de figure, la couverture par défaut n’est déclenchée que si le souscripteur subit une perte de revenus.

Il faut mentionner deux autres atouts du contrat Cardif Libertés Emprunteur :

L’aide au retour à l’emploi sans modification de tarif qui permet de verser au souscripteur un capital d’un montant de 1000 euros en cas de perte d’emploi résultant :

La protection et la tarification adaptées en faveur des souscripteurs confrontés à une maladie comme :

Le contrat Cardif vous intéresse, mais vous hésitez encore. Pourquoi ne pas comparer cette solution avec d’autres offres équivalentes ? Nous vous simplifions cette tâche grâce à notre outil en ligne, gratuit et sans engagement.

Remplissez notre questionnaire en quelques clics et recevez plusieurs devis d’assurance de prêt personnalisés. Comparez et sélectionnez la solution la plus attractive pour vous.

Besoin d’une information complémentaire ? Nous vous mettons en relation avec un conseiller en gestion de patrimoine indépendant !

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...