Le comparateur spécialisé en assurance de prêt immobilier

Faire jouer la concurrence pour assurer son prêt immobilier passe par la délégation d’assurance. Mais vers quel assureur se tourner pour se protéger financièrement en cas de décès, d’incapacité ou d’invalidité ?

Pas de panique puisque nous vous proposons une revue détaillée les meilleures assurances 2026. Découvrez ici les caractéristiques de la solution concoctée par le groupe mutualiste de la MAIF, présentant un avantage concurrentiel en matière de tarification.

L’assurance de crédit de la MAIF est un contrat collectif souscrit par l’Association Solidarité Autonomie et Prévoyance (ASAP) auprès de l’assureur MAIF VIE. Cette entité qui a conçu le contrat est une filiale du groupe mutualiste. La gestion est confiée à SECURIMUT. Ce groupe commercialise la solution d’assurance de prêt accessible aussi par le biais du réseau d’agences de la MAIF.

Le rôle de l’assurance de prêt est de protéger financièrement l’assuré et ses proches face aux éventuels accidents de la vie. La prestation consiste pour l’assureur à prendre le relais des remboursements de l’emprunt couvert, dans le respect des conditions contractuellement établies à la signature.

La MAIF inclut plusieurs garanties, dont les couvertures de base imposées par les établissements prêteurs comme les banques. Il s’agit de la garantie en cas de décès et de la garantie en cas de perte totale et irréversible d’autonomie (PTIA). La compagne d’assurance ajoute des garanties facultatives, mais régulièrement réclamées en cas :

Dans le cadre de la garantie décès et la garantie PTIA, la MAIF s’engage à verser le capital restant dû à la place de l’assuré. L’assureur prend en charge tout ou partie des échéances du prêt dans les autres cas de figure (garanties ITT, IPT, IPP).

Les personnes assurables doivent résider en France, dans les départements d’outre-mer (Drom) ou au sein de l’Union européenne (UE). Le prêt couvert doit être libellé en euros et rédigé en français. La banque doit également se trouver en France, en Drom ou dans l’UE. Surtout, au moment de la signature de l’assurance emprunteur de la MAIF, le bénéficiaire ne doit pas être âgé de plus de :

Les prêts immobiliers assurables ne doivent pas courir au-delà de 35 ans. Ils peuvent être modulables, à taux fixes ou à taux variables, à mensualités constantes ou progressives. Sont éligibles à l’assurance, les catégories de crédits suivantes :

En ce qui concerne les montants du crédit immobilier destiné à l’achat ou aux travaux d’habitat, ils doivent être compris entre 17 000 euros et 5 millions d’euros par assuré et pour la totalité des prêts garantis. Ce seuil maximal est toutefois réduit à 1,25 million d’euros pour les emprunteurs âgés entre 75 et 85 ans.

Tout le monde ne présente pas le même profil et ne recherche pas les mêmes besoins en termes de protection financière. L’assureur le sait et propose plusieurs formules afin de personnaliser ses solutions. Le tableau ci-dessous représente les trois options possibles pour le client.

| Formules | Garanties incluses |

|---|---|

| Formule 1 | Décès PTIA |

| Formule 2 | Décès PTIA ITT IPT |

| Formule 3 | Décès PTIA ITT IPT IPP |

| Option | Perte d’emploi |

La garantie décès intervient comme son nom l’indique en cas de décès de l’assuré. Ne pouvant plus procéder au remboursement de ses échéances, cette prestation protège la famille et les héritiers de cette charge financière.

La MAIF verse donc à la banque le capital restant dû ce qui provoque la cessation du contrat. Le montant dépend de la date du décès et de la part de l’emprunt couvert (la quotité). Elle fonctionne jusqu’aux 80 ans de l’assuré.

La garantie PTIA fonctionne de la même manière : versement du capital restant dû en fonction de la date de survenance du sinistre et de la quotité. L’accident ou la maladie entraîne cette fois l’incapacité à retrouver une activité professionnelle.

Validée par une expertise médicale, cette situation implique un accompagnement de l’assuré dans ses gestes au quotidien par une personne tierce. L’état est considéré comme définitif. L’application de la prestation met fin au contrat.

La garantie ITT s’active lorsque l’assuré, frappé par un accident ou une maladie, n’est plus en état de faire son métier. Cette situation peut être temporaire, mais aussi complète et continue. La prestation lui permet de pallier sa perte de revenus causée par son arrêt de travail.

La MAIF prend alors le relais durant la période concernée pour payer à sa place les mensualités de remboursement de son crédit immobilier. Attention, un délai de franchise de 90 jours s’applique. On note que la garantie ITT de la MAIF fonctionne à tout moment, que l’assuré exerce une activité professionnelle ou non au moment du sinistre.

La garantie IPT protège l’assuré en cas de situation d’invalidité permanente et totale à la suite d’un accident ou d’une maladie. Il ne peut plus faire son métier ce qui le fragilise vis-à-vis de son créancier et de ses obligations de remboursement de son emprunt immobilier.

La MAIF intervient pour prendre en charge ses paiements en respectant un délai de franchise de 90 jours. Pour rappel, l’état d’IPT doit être stabilisé et reconnu par un médecin expert comme ayant un taux d’invalidité supérieur ou égal à 66 %.

La garantie IPP fonctionne de manière identique à la garantie IPT. Seul le taux d’invalidité de l’assuré mesuré par un médecin diffère. Ce dernier doit être compris entre 33 % et 66 %.

Le cas échéant, la MAIF prend en charge les mensualités de remboursement durant la période d’invalidité puisque le souscripteur ne peut pas exercer son métier. Là encore, un délai de franchise de 90 jours s’applique.

La MAIF propose une protection facultative potentiellement intéressante : la garantie de perte d’emploi. La prestation s’enclenche alors si l’assuré se retrouve au chômage, ce qui lui permet de ne pas se soucier du paiement des mensualités de son prêt immobilier suite à sa baisse de pouvoir d’achat.

La prestation est encadrée par les conditions contractuelles avec de possibles motifs d’exclusions de garanties. Par exemple, le fait d’être licencié dans le cadre d’une faute lourde ne permet pas d’être couvert par la garantie optionnelle de l’assurance de prêt de la MAIF.

Le montant mensuel dépend du choix fait au moment de l’adhésion. De plus, il faut tenir compte d’un délai de franchise de 90 jours à chaque nouvelle période de chômage e d’un délai de carence de 180 jours. L’indemnisation est forfaitaire, non révisable et durable sur 12 mois consécutifs par sinistre.

La procédure de souscription peut se faire entièrement à distance en ligne. La première étape consiste à solliciter un devis personnalisé soit en remplissant un formulaire sur le site institutionnel, soit en téléphonant directement à un conseiller de la MAIF. Le devis d’assurance de prêt permet d’avoir une réponse de principe avec les tarifs en 5 minutes, sachant qu’il est possible de se rendre directement dans une agence MAIF de proximité.

📞 Numéro de téléphone : 04 78 62 62 62 (appel non surtaxé)

Horaires : 8 h à 20 h du lundi au vendredi et de 8 h à 17 h 15 le samedi

Si vous êtes satisfait de l’offre proposée dans le devis, vous pouvez passer à l’étape de la demande d’adhésion. Vous devez alors fournir des informations complémentaires pour finaliser votre dossier. Vous devez également remplir un questionnaire de santé, dont les réponses peuvent avoir une incidence sur les conditions du contrat et d’éventuelles surprimes.

La balle passe ensuite dans le camp de la MAIF qui doit accepter votre demande. Si c’est le cas, vous n’avez plus qu’à apposer votre signature électronique. Ce qui permet d’avoir un parcours de souscription entièrement dématérialisé. Vous n’avez plus qu’à éditer l’attestation d’assurance de prêt pour votre banque grâce au partenaire SECURIMUT.

La tarification de l’assurance de crédit se calque en fonction de votre profil. Cet avantage permet de viser un maximum d’économies par rapport à l’offre de groupe fournie par votre banque prêteuse. De plus, la MAIF gèle le montant de la prime à verser même si votre situation évolue.

La solution du groupe mutualiste comporte toutes les garanties de base et les garanties complémentaires attendues. À vous de cibler quelle formule à la carte vous convient le mieux. Notez que le contrat ne prévoit pas de délai de carence pour une prise en charge immédiate des mensualités de remboursement.

Pour les garanties ITT et IPT, l’assureur applique une prise en charge forfaitaire. Autrement dit : vous n’avez pas à justifier d’une perte de revenus pour en bénéficier. Peu importe également que vous soyez en activité ou non lors du sinistre provoquant l’incapacité d’exercer votre emploi ou toute autre profession.

La MAIF met à votre disposition l’option de la garantie de perte d’emploi. De quoi compléter votre protection si vous en ressentez le besoin. Par contre, l’âge limite de couverture est plus restreint que chez certains concurrents. C’est notamment le cas de la garantie décès qui ne fonctionne que jusqu’à 80 ans (65 ans pour les autres garanties).

Vous avez enfin la possibilité de devenir adhérent sociétaire du groupe mutualiste. Ce dernier déploie une stratégie de proximité, et un service client de qualité. Outre l’accès aux conseillers à des plages horaires élargies, vous pouvez souscrire votre assurance de prêt MAIF 100 % en ligne grâce à la signature électronique. De quoi gagner du temps dans vos démarches !

Le groupe a été fondé en 1934 en pleine crise économique. Le projet naît de la volonté des instituteurs de concevoir une mutuelle indépendante des compagnies capitalistiques existantes. L’ex-MAAIF s’ouvrira ensuite aux autres catégories de fonctionnaires et aux associations pour proposer son offre de produits d’assurance et de prévoyance.

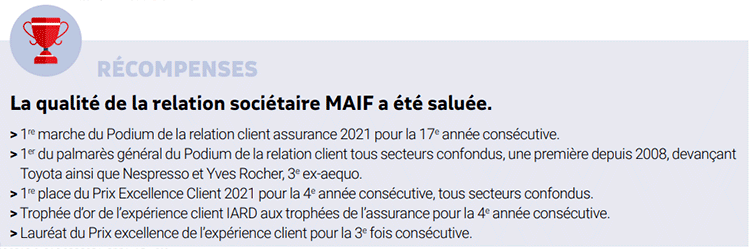

L’assureur militant applique les principes du mutualisme. Chaque client sociétaire peut exprimer sa voix, notamment lors de l’assemblée générale annuelle. La stratégie de la MAIF est uniquement orientée vers les sociétaires et les assurés, puisqu’il n’y pas d’actionnaires à contenter.

Sa mission sociétale s’impose au tournant du millénaire (cellule de gestion de crise, prise en compte du handicap, innovation technologique, éducation, économie locale et solidaire, etc.). En 2021, la MAIF ouvre ses statuts aux entreprises, avant d’intégrer un an plus tard l’entité SMACL Assurances, expert des collectivités territoriales.

Voici quelques chiffres qui illustrent la dynamique du groupe mutualiste :

Vous êtes désormais renseigné pour choisir en toutes connaissances le contrat d’assurance emprunteur de la MAIF. Cependant, avant de sélectionner définitivement cette formule, pourquoi ne pas comparer cette offre avec d’autres formules du marché pour trouver la moins chère ?

Gagnez du temps dans l’exercice en utilisant notre outil en ligne, entièrement gratuit et sans engagement. Renseignez en quelques minutes les informations requises et recevez dans votre boîte email plusieurs devis d’assurance de prêt à comparer. Vous n’avez plus qu’à arrêter votre choix sur le contrat le mieux adapté à votre situation et à votre budget.

Pour obtenir toutes les réponses à vos questions autour de l’assurance de prêt immobilier, nous pouvons vous mettre en ligne avec un conseiller en gestion de patrimoine indépendant. Pensez-y !

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...