Le comparateur spécialisé en assurance de prêt immobilier

Vous avez l’intention de souscrire un prêt immobilier pour l’achat de votre résidence principale. Vous désirez changer d’assureur pour faire des économies en profitant du dispositif de délégation d’assurances. Vous avez raison ! Toutefois, vers quel acteur de confiance se tourner ?

Afin de vous orienter dans vos démarches, nous vous proposons de regarder ensemble les caractéristiques des principales solutions d’assurance de crédit du marché. Étendue des garanties, parcours de souscription, âge limite de protection : découvrons les points forts et les points faibles de l’assurance emprunteur de ProBTP.

Le contrat est souscrit par l’Association Souscriptrice de Produits d’Assurance de Groupe (ASPAG) auprès de PRODIGEO ASSURANCES au profit de ses adhérents. L’emprunteur doit donc en premier lieu adhérer à cette association en versant une cotisation annuelle. Le gestionnaire du contrat est la société Sécurimut.

Les personnes assurables sont :

💡Bon à savoir :

L’exercice de certains métiers est incompatible avec l’accès à la garantie emprunteur de Pro BTP même si une étude de cas peut être réalisée malgré tout.

Parmi les professions ciblées, on peut citer celles liées aux activités maritimes, à la manipulation de produits dangereux, ou au maintien de l’ordre. S’ajoutent à la liste les sportifs professionnels et les personnes amenées à travailler en dehors de l’UE pendant une période de trois mois consécutifs.

Le contrat garantit les emprunts d’une durée restante maximum de 40 ans comme les :

Dans le cas d’un nouvel emprunt immobilier, l’assurance fonctionne à condition que la souscription au contrat de prêt se fasse dans les six mois suivants la date d’émission au certificat d’adhésion. Le déblocage doit également s’effectuer dans un délai de 36 mois après la signature de l’offre de prêt immobilier.

Dans le cas d’un emprunt déjà souscrit, l’assurance est activée sous réserve que les fonds soient débloqués sous 3 ans, à compter du jour de la signature de l’offre de prêt.

Le but d’une assurance de prêt est de protéger l’assuré face à l’obligation de remboursement de son prêt. Or, un accident de la vie peut par exemple empêcher de travailler, donc de disposer de revenus suffisants pour rembourser les mensualités de son échéancier. Les banques demandent donc des garanties pour accorder la ligne de crédit au futur propriétaire. Voici lesquelles et ce que propose ProBTP pour chacune d’elles.

C’est une garantie incontournable pour ne pas que les héritiers doivent supporter la dette de l’assuré décédé. Si cette situation se présente, l’assureur du prêt verse le capital restant dû à la banque.

L’âge limite pour lequel la garantie décès ProBTP fonctionne est de 85 ans. Au-delà, la couverture n’existe plus.

Une maladie ou un accident peut causer une perte d’autonomie de l’assuré. Dans le cadre d’une PTIA reconnue et validée par des médecins experts indépendants, l’emprunteur ne peut plus faire les gestes de base sans être accompagné par une tierce personne.

Si l’état de santé ne bouge pas durant un certain temps, la garantie PTIA est activée. L’assureur paye alors le capital restant dû à la banque. Cette protection s’interrompt définitivement une fois à la retraite, en préretraite ou au 70e anniversaire de la personne concernée.

D’autres accidents peuvent conduire à un état de santé fragilisée en inadéquation avec l’exercice d’une profession rémunérée. C’est un médecin qui réalise l’expertise et se préoccupe de savoir si la situation est stabilisée. Il calcule alors le taux d’invalidité de l’emprunteur. Si ce taux est supérieur à 66 %, on parle d’incapacité totale. Si le taux oscille entre 33 % et 66 %, on parle d’incapacité partielle.

Dans tous les cas, l’assuré bénéficie d’un arrêt de travail. Durant ce laps de temps, c’est l’assureur qui prend le relais pour payer à la banque les mensualités de remboursement du prêt. Le versement des indemnités se fait après un délai de carence de 90 jours dans le cas d’une incapacité de travail continue. Cette franchise ne s’applique pas pour des ITT successives sous trois mois si les motifs de l’arrêt sont identiques.

ProBTP précise qu’il faut son accord pour éventuellement modifier le plan d’amortissement du crédit. De plus, les prestations s’arrêtent une fois l’activité professionnelle reprise totalement ou partiellement. L’indemnisation cesse aussi en cas de passage en retraite ou en préretraite.

💡Bon à savoir :

En cas de reprise d’activité dans le cadre d’un mi-temps thérapeutique faisant suite à une interruption temporaire de travail, la prise en charge des mensualités de remboursement de l’emprunt est à hauteur de 50 % du montant dû, pendant une durée maximum de 12 mois.

La difficulté de rembourser son emprunt peut provenir d’un licenciement. ProBTP prévoit donc une garantie facultative couvrant spécifiquement la perte d’emploi (hors fautes graves). Le cas échant, la compagnie d’assurance de prêt prend en charge les mensualités durant la période de recherche active d’un emploi.

Le tableau résume les principaux points pour comprendre les garanties du contrat d’assurance de prêt de ProBTP.

| Garanties | Remboursement | Âge limite de souscription | Âge limite de la garantie |

|---|---|---|---|

| Décès | Capital restant dû | 85 ans | 85 ans |

| PTIA | Capital restant dû | 65 ans (retraite) | 70 ans |

| Invalidité/Incapacité | Mensualités | 65 ans (retraite) | 65 ans |

| Perte d’emploi | Mensualités | 65 ans (retraite) | 65 ans |

Les solutions comportent toutes les garanties attendues par les banques. Peu importe la nature du crédit immobilier ou la situation du souscripteur, le contrat inclut les meilleures protections en cas d’accidents de la vie.

De plus, la tarification est corrélée à la situation de chacun afin d’ajuster les cotisations et de permettre de faire des économies supplémentaires. Le montant de la prime est d’ailleurs fixe tout au long de la durée de l’emprunt garanti.

ProBTP met en place un parcours d’adhésion 100 % en ligne pour gagner du temps et éviter les déplacements. Toutefois, les emprunteurs qui le souhaitent peuvent effectuer leur démarche en étant accompagnés par un expert en assurance de prêt immobilier.

Le fait de gagner du temps facilite la rapidité de traitement du dossier par l’organisme prêteur. L’assuré réduit les délais ce qui permet de débloquer plus vite les fonds pour l’achat de sa maison ou de son appartement.

Pour récapituler, les principaux atouts de l’assurance de crédit de Pro BTP sont les suivants :

Le groupe Pro BTP est la résultante d’un rapprochement entre six établissements de retraite et de prévoyance en 1993. Tous sont en lien avec les métiers du bâtiment et des travaux publics. L’institution noue un partenariat quelques années plus tard avec ce qui deviendra le pôle dédié aux mutuelles d’assurances SGAM BTP en 2006.

L’entreprise poursuit son développement au service de sa clientèle cible avec récemment la création d’institutions de retraite alliance professionnelle (2018) et la fusion des 6 groupes de protection sociale de retraite complémentaire. En 2021, ProBTP lance Prodigéo Assurances, une marque commerciale spécifiquement construite pour les professionnels de la construction.

Voici les 6 métiers de ProBTP :

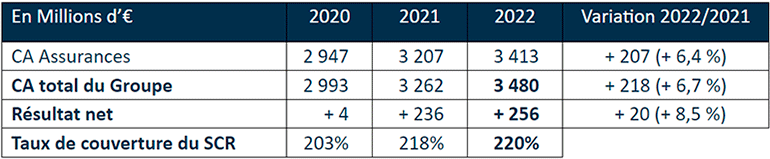

En ce qui concerne les performances, ProBTP présente un chiffre d’affaires en 2022 de 3,48 milliards d’euros. Ce record montre une progression annuelle de 6,7 %. Le résultat net atteint 256 millions d’euros, attestant d’un modèle de croissance rentable et une réelle efficacité des actions entreprises pour maîtriser les frais de gestion.

Pour rappel, ce sont les représentants des employeurs et des salariés des métiers du bâtiment qui pilotent le groupe et l’administrent. ProBTP se hisse d’ailleurs au rang de 8e assureur français en santé et prévoyance. La société emploie quasiment 6000 personnes au service de 3 millions de clients couverts en santé.

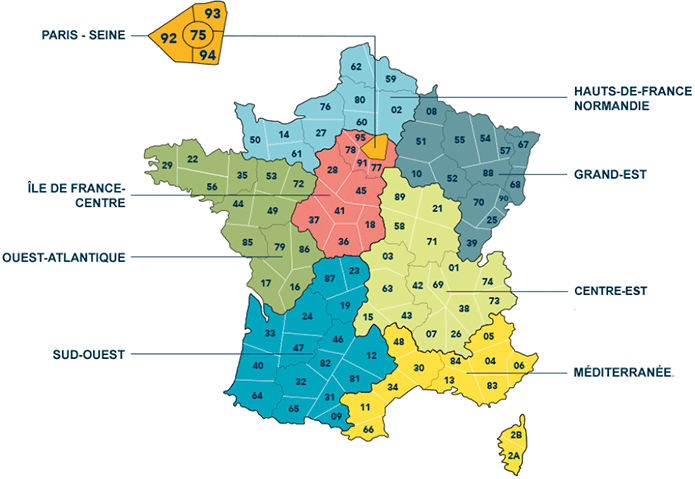

Le parcours de souscription peut se faire en ligne en toute autonomie ou en passant par un conseiller. Pour le joindre, vous avez plusieurs canaux de contact :

| Agence ProBTP | Coordonnées téléphoniques |

|---|---|

| Paris-Seine | 01 55 76 15 05 |

| Ile-de-France-Centre | 01 40 31 38 88 |

| Centre-Est | 04 72 42 16 16 |

| Méditerranée | 04 96 20 70 00 |

| Grand-Est | 03 83 95 39 94 |

| Ouest-Atlantique | 02 40 38 15 15 |

| Sud-Ouest | 05 56 11 56 11 |

| Nord-Pas-de-Calais | 03 20 12 35 35 |

| Hauts-de-France-Normandie | 02 35 07 29 44 |

Une fois la formule d’assurance de prêt choisie avec votre conseiller proBTP, vous disposez des documents contractuels sur votre espace personnalisé. Vous pouvez d’ailleurs les télécharger pour reconstituer un dossier papier à votre domicile. Surtout, vous pouvez échanger facilement avec ce conseiller expert, et même prévoir des rendez-vous en présentiel en agence de proximité ou plus simplement par téléphone en cas de besoins.

Vous disposez de toutes les informations pour faire votre choix si vous êtes salarié ou travailleur dans le secteur du bâtiment et des travaux publics. L’assureur Pro BTP met en avant des garanties complètes, un parcours de souscription 100 % en ligne et une proximité client. Est-ce suffisant pour vous convaincre ?

Afin d’en avoir le cœur net, il est intéressant de vérifier qu’une meilleure assurance de prêt n’est pas disponible ailleurs. Mais au lieu d’enchaîner les fastidieux coups de téléphone aux différents acteurs, utilisez plutôt notre outil simple et gratuit.

Renseignez les informations demandées pour dresser votre profil et patientez quelques minutes seulement avant de recevoir dans votre boîte mail une liste de plusieurs devis d’assurance de prêt à comparer. Faites votre sélection directement ou sollicitez un expert indépendant avec qui nous pouvons vous mettre en relation. Notre service est là encore gratuit et sans engagement. N’attendez plus pour en profiter !

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...