Le comparateur spécialisé en assurance de prêt immobilier

Faites des économies sur le coût de votre crédit immobilier grâce à l’assurance de prêt de MetLife. La compagnie d’assurances américaine vous propose un parcours de souscription 100 % en ligne et une large gamme de garanties. Composez la meilleure assurance pour vous protéger financièrement en cas d’accidents de la vie en consultant immédiatement les caractéristiques du contrat Super Novaterm Prévoyance.

L’assureur Metlife propose sa solution baptisée Super Novaterm Prévoyance. Cette assurance de crédit est un contrat de groupe à adhésion facultative, souscrit par l’ANOVA. L’adhésion à l’association souscriptrice est automatique dès la signature du contrat. Elle implique le versement d’une cotisation annuelle.

Régi par le Code des Assurances, le contrat s’adresse aux particuliers et aux professionnels désireux de se protéger en cas d’accidents de la vie. L’assuré doit être majeur et résider en France. L’assureur s’engage à rembourser le capital restant dû ou les mensualités à l’établissement prêteur à sa place dans le cadre du contrat.

Le tableau suivant liste les garanties incluses dans l’assurance emprunteur de Metlife, ainsi que l’âge limite d’adhésion.

| Statuts | Garanties | Âge limite d’adhésion |

|---|---|---|

| Obligatoires | Décès | 84 ans |

| Obligatoires | Perte totale et irréversible d’autonomie (PTIA) | 69 ans |

| Facultatives | Rente éducation | 69 ans |

| Facultatives | Rente de conjoint | 69 ans |

| Facultatives | Doublement accidentel | 69 ans |

| Facultatives | Maladies redoutées | 69 ans |

| Facultatives | Invalidité permanente et totale (IPT) | 66 ou 69 ans |

| Facultatives | Invalidité permanente partielle (IPP) | 66 ou 69 ans |

| Facultatives | Invalidité professionnelle | 69 ans |

| Facultatives | Indemnités Journalières incluant l’exonération des cotisations en cas d’incapacité temporaire totale (ITT) | 69 ans |

| Facultatives | Frais généraux | 69 ans |

Si l’assurance de crédit n’est pas une obligation, les banques qui accordent un prêt immobilier imposent tout le temps une couverture financière. C’est notamment le cas si l’assuré venait à décéder ou être en incapacité d’exercer une activité professionnelle lui permettant de continuer à rembourser ses échéances.

Comparer les garanties des assurances de prêt dans le détail est donc essentiel pour sélectionner l’offre la plus adaptée à votre profil et à votre situation personnelle, familiale ou patrimoniale.

L’assurance décès emprunteur est incontournable pour obtenir un crédit immobilier auprès d’un organisme financier. La garantie intervient en cas de décès de l’assuré pour verser le capital restant dû à l’établissement prêteur dans la limite du montant garanti.

La personne peut demander en amont que le versement se fasse sous forme de rente viagère. Le montant est calculé selon la table de mortalité à date du décès, de l’âge de l’ayant droit et du taux technique maximum autorisé.

La garantie décès inclut des exclusions. Par exemple, si la pratique d’un sport à risque est à l’origine du décès de l’assuré, la protection ne fonctionne pas. De plus, cette dernière a un âge limite, fixé par MetLife à 90 ans. Si le décès survient après, la garantie n’est plus active.

L’assureur inclut dans cette garantie décès, une garantie double effet. Celle-ci intervient lorsque le conjoint bénéficiaire de l’assuré décédé décède à son tour, en même temps ou dans les 12 mois suivants. MetLife s’engage à verser un capital décès supplémentaire aux bénéficiaires équivalent au capital prévu plafonné à 2 millions d’euros.

Ce service agit en cas de perte d’autonomie avant l’âge de 65 ans (ou 70 ans selon les contrats). Le sinistre correspond à une invalidité physique ou mentale. Les conséquences doivent empêcher la reprise définitive de toute activité professionnelle et l’assuré doit être obligé d’être accompagné dans ses gestes quotidiens par une personne tierce.

La garantie PTIA se substitue à l’emprunteur pour régler à la banque le reste du capital dû pour le crédit immobilier dans la limite contractuelle incluse.

MetLife propose 4 options aux garanties de base (décès et PTIA).

1️⃣L’option Rente Éducation permet à l’enfant de percevoir une rente trimestrielle en cas de décès de l’assuré. La rente peut être viagère dans le cadre d’une extension pour enfant handicapé.

Montant de la rente :

| Âge de l’enfant | % de la rente assurée |

|---|---|

| 0-11 ans | 70% |

| 12-17 ans | 80% |

| 18-26 ans (si poursuite d’études supérieures justifiées) | 100% |

2️⃣L’option Rente Conjoint constitue un capital décès supplémentaire versé sous forme de rente viagère annuelle. Elle est accessible pour les formules « Professionnels » et « Famille ».

3️⃣L’option Maladies Redoutées entraîne le versement du montant du capital indiqué dans le contrat (franchise de 90 jours) en cas de diagnostic des pathologies précisées dans le tableau. L’option fonctionne aussi en cas d’interventions chirurgicales liées après un délai de survie de 30 jours.

| Liste des Maladies Redoutées couvertes par la garantie optionnelle | |

|---|---|

| Cancer | Insuffisance rénale grave |

| Transplantation d’organe majeur | Infarctus du myocarde |

| Coronaropathies opérées | Accident vasculaire cérébral |

| Sclérose en plaques | Pontage aorto-coronarien par chirurgie |

| Maladie de Parkinson | Maladie d’Alzheimer |

4️⃣L’option Doublement Accidentel propose un capital supplémentaire d’un montant égal au montant de la garantie décès, dans la limite de 2 millions d’euros. La prestation s’enclenche en cas de décès ou de PTIA survenant dans les 12 mois après l’accident et à cause de celui-ci.

MetLife met à disposition d’autres protections venant compléter ou renforcer les garanties de base.

1️⃣La garantie ITT est activée lorsque le souscripteur est en arrêt de travail à la suite d’un accident ou d’une maladie. L’impossibilité temporaire d’exercer son métier doit être justifiée et totale. La reprise d’une activité partielle met fin à l’application de cette protection sauf dans le cadre d’un mi-temps thérapeutique prévu dans la clause du contrat d’assurance de prêt.

L’assuré peut aussi profiter d’une exonération des cotisations et choisir entre indemnisation forfaitaire (300 euros par jour maximum) et indemnisation journalière.

2️⃣La garantie invalidité permanente totale (IPT) intervient si le taux d’invalidité reconnue par l’assuré est supérieur à 66 %. La garantie invalidité permanente partielle (IPP) s’applique lorsque le taux d’invalidité est compris entre 33 % et 66 %.

La garantie forfaitaire ne peut excéder 9 000 euros par mois (déduction faite du Régime Obligatoire). La garantie indemnitaire est limitée à 30 000 euros par mois.

💡Bon à savoir :

Une garantie Invalidité professionnelle est délivrée par MetLife si le taux d’invalidité est égal ou supérieur à 33 % ou à 16 %.

Cette protection facultative complémentaire concerne les professions médicales (médecin, chirurgien-dentiste, pharmacien, vétérinaire), réglementées (expert-comptable, huissier, architecte, avocat notaire) ou paramédicales (kinésithérapeute, prothésistes, sage-femme, infirmières, aides-soignants, etc.).

3️⃣La garantie des Frais Généraux Permanents est destinée à une clientèle professionnelle. La prestation déclenche le versement d’une indemnité en cas d’ITT de l’assuré. L’argent est destiné à régler tout ou partie des frais généraux de ‘entreprise durant la période d’ITT.

Pour rappel, voici le tableau informant le montant maximal prévu pour chaque garantie de l’assurance emprunteur MetLife.

| Garanties | Montant maximal |

|---|---|

| Décès | 50 millions d’euros par assuré |

| PTIA | 20 millions d’euros par assuré |

| Rente de conjoint | 5000 euros par mois par assuré |

| Garantie Double Effet | 2 millions d’euros |

| Maladies Redoutées | 80 000 euros |

| Rente éducation | 2000 euros par mois par assuré |

| ITT indemnitaire | 1000 euros par jour |

| ITT forfaitaire | 300 euros par jour |

| Frais Généraux | 600 euros par jour |

| ITT + Frais Généraux | 1200 euros par jour |

| IPT capital | 1 million d’euros par assuré |

| Rente IPT, IPP : Indemnitaire | 30 000 euros par mois |

| Rente IPT, IPP : Forfaitaire | 9000 euros par mois |

Les garanties et les prestations de l’assurance de prêt de MetLife dans la formule « Familles » :

Le parcours d’adhésion se fait en ligne par une première étape consistant à solliciter un devis d’assurance de prêt. La démarche prend juste 2 minutes. Vous recevez alors une réponse de principe avec les tarifs.

Une fois transmise, un conseiller MetLife étudie votre demande et vous contacte entre 9 h et 19 h pour vous proposer la meilleure assurance emprunteur. La finalisation passe par un lien de connexion envoyé par email.

Le message comporte votre numéro d’identifiant pour vous connecter à votre espace d’adhésion. Prenez connaissance des conditions, répondez au questionnaire de santé, et apposez votre signature électronique sur vos documents contractuels.

Votre conseiller MetLife vous accompagne de A à Z jusqu’à l’étape de la signature de l’assurance de crédit, y compris durant les échanges avec votre banque. Par la suite, lorsque vous avez précisé vos coordonnées bancaires, vous obtenez l’application de vos conditions particulières en moins de 24 heures suivant la souscription.

Pour joindre l’assureur en cas de sinistres :

BP France

MetLife - Gestion SNP

CS 20008

44967 NANTES Cedex 9

Tél. : 09 69 32 84 03.

Email : sinistre.prevoyance@cbp-gestion.fr

La compagnie d’assurance est une société américaine baptisée Metropolitan Life Insurance Company. Fondée à New York à la fin du XIXe siècle, elle n’a cessé de grossir par rachat et absorption de groupes concurrents. MetLife compte actuellement 90 millions de clients dans une soixantaine de pays.

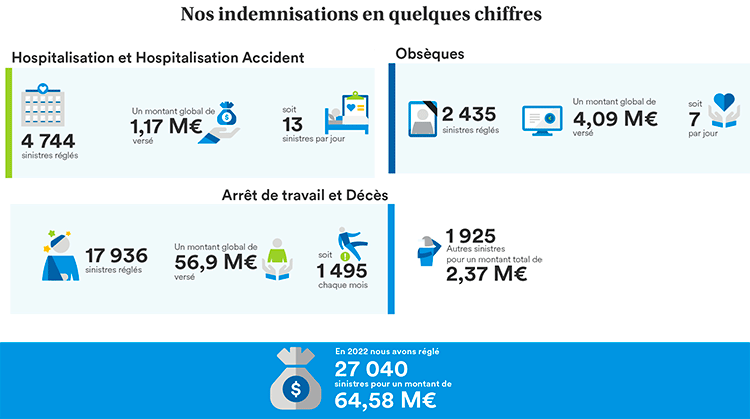

Sa gamme de produits se compose de solutions d’assurance de biens (habitations, automobiles, etc.) et de personnes (assurance vie, assurance emprunteur, etc.). En France, l’expert en prévoyance individuelle, actif depuis plus d’un demi-siècle, a réglé 27 040 sinistres en 2022 pour un montant de 64,58 millions d’euros .

C’est un spécialiste de l’assurance de crédit qui jouit d’une grande expérience et d’une réelle expertise. Le parcours de souscription est simple, 100 % digital, avec un accompagnement humain de A à Z si besoin.

Le contrat inclut les garanties de base, mais aussi de nombreuses garanties facultatives et optionnelles. L’assuré peut ainsi composer une protection sur-mesure en fonction de ses besoins et de ses objectifs.

Attention toutefois aux limites d’âge pour les garanties qui sont plus basses que chez certains concurrents. Ainsi, les garanties invalidité et incapacité ne fonctionnent que jusque l’âge de 70 ans.

Pour savoir si l’assurance emprunteur commercialisée par MetLife est vraiment attractive, comparez plusieurs devis des solutions du marché grâce à notre outil en ligne. Facile à utiliser, rapide et totalement gratuit, récupérez en quelques minutes des offres susceptibles de vous intéresser. Vous n’avez plus qu’à sélectionner la meilleure assurance pour couvrir votre prêt immobilier.

Besoin d’un ultime conseil ? Nous vous mettons en relation avec un professionnel indépendant expert en gestion de patrimoine !

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...