Le comparateur spécialisé en assurance de prêt immobilier

Les professionnels exerçant dans les domaines de la défense et de la sécurité sont par définition plus exposés aux risques. Au moment de souscrire un prêt immobilier, les organismes financiers sont donc plus prudents.

En matière d’assurance de crédit, l’association Tégo met à leur disposition une solution adaptée, tenant compte de la spécificité de leurs métiers. Pour mieux comprendre les atouts mis en place, voici les caractéristiques du contrat d’assurance emprunteur.

Tégo est une association qui résulte, en 2020, de la fusion entre deux structures : l’AGPM (association générale de prévoyance militaire) et la GMPA (groupement militaire de prévoyance). Elle regroupe les membres appartenant aux forces de la Défense et de la Sécurité.

Tégo leur fournit diverses solutions d’assurance dans le secteur de la santé et de la prévoyance. Les produits offrent une protection financière dans le cadre de l’achat d’un logement par exemple, mais aussi dans la construction de leur patrimoine en matière d’épargne et de retraite. Enfin, Tégo commercialise une assurance de prêt afin de se prémunir en cas d’accidents de la vie dans le cadre du remboursement d’un emprunt bancaire.

L’association connaît parfaitement les besoins et les attentes de sa clientèle. Les produits distribués sont donc adaptés afin de consolider la protection sociale de ses adhérents. Tégo revendique près de 1,2 million de souscripteurs, accompagnés par une équipe de 22 conseillers en charge de piloter le programme L’Entraide Tégo. Ce système mis en place permet aux collaborateurs d’être présents en cas de coups durs d’un adhérent et de distiller des conseils aussi bien d’ordre administratif que logistique ou financier.

Le réseau Entraide Tégo s’appuie sur le travail de délégués assistés d’une plateforme téléphonique. On note cinq étapes.

Tégo déploie de nombreuses prestations en complément des solutions d’assurance. Par exemple, l’association aide les plus fragiles en cas de perte d’autonomie d’un proche, d’une maladie invalidante ou d’un accident handicapant. Outre le soutien psychologique, elle prend notamment en compte les conséquences matérielles en proposant :

Voyons ensemble plus en détail les caractéristiques de l’assurance emprunteur commercialisée par Tégo.

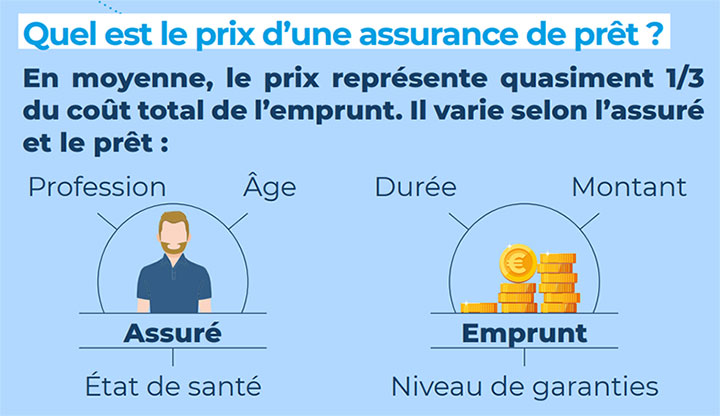

L’assurance de prêt comporte les garanties de base réclamées par les organismes financiers pour octroyer un emprunt. Le contrat inclut également les principales garanties optionnelles généralement attendues par les banques.

Les prestations qui en découlent sont la prise en charge du capital restant dû en fonction de la quotité assurée. La protection complémentaire permet de prendre en charge ponctuellement les échéances de remboursement du prêt immobilier.

Les garanties de l’assurance emprunteur de Tégo sont les suivantes :

La cessation des garanties survient à l’achèvement des remboursements du prêt ou dans une limite d’âge :

L’assurance de prêt Tégo est un contrat comportant des dispositions particulières aux risques de guerre qui sont garantis. C’est un aspect primordial par rapport aux autres solutions du marché pour le public ciblé. Par contre, des limitations peuvent survenir en cas de guerre étrangère déclarée par le Parlement.

S’ajoutent d’autres situations pour lesquelles les prestations ne fonctionnent pas :

1) Des effets, directs ou indirects, d’explosion, de dégagement de chaleur, d’irradiation lorsqu’ils proviennent de transmutations ou de désintégrations de noyaux d’atome. Toutefois, cette exclusion ne s’applique pas aux personnels militaires et civils de la Défense qui, dans le cadre de leur emploi, mettent en œuvre des armements nucléaires et/ou utilisent des sources d’énergie nucléaire ou qui, dans le cadre de missions ponctuelles de secours ou de sécurité, sont exposés à des sources radioactives.

2) Certaines conséquences pathologiques :

Des exclusions de garantie s’appliquent spécifiquement comme le recense le tableau.

| Garanties | Motifs d’exclusions (causes et/ou conséquences) |

|---|---|

| Décès | Suicide survenant au cours de la première année suivant la prise d’effet de l’adhésion. Décès du fait volontaire du bénéficiaire. |

| Invalidité absolue et définitive Perte totale et irréversible d’autonomie Incapacité temporaire de travail |

Conséquences de maladies ou d’accidents résultant de tentatives de suicide au cours de la première année de l’adhésion. Conséquences de maladies ou d’accidents résultant de l’usage de stupéfiants à des fins autres que médicales. |

| Garantie Incapacité temporaire de travail | Arrêts de travail pour hospitalisation et incapacité temporaire résultants d’une grossesse. Interruption de grossesse, excepté pour causes pathologiques (le congé légal de maternité est alors déduit de la durée de l’incapacité temporaire de travail en plus de la période de franchise). Arrêts de travail résultant d’affections non organiques, c’est-à-dire ne se traduisant pas par des signes objectifs révélés par l’examen clinique ou par des examens complémentaires, sauf si ces affections génèrent une hospitalisation continue d’au moins 10 jours ou s’ils sont consécutifs à une blessure psychique dont les conséquences sont garanties au titre de la présente souscription. |

L’assurance emprunteur inclut les garanties de base et les garanties complémentaires essentielles réclamées par les banques. Vous avez donc en main un contrat qui vous permet de convaincre les organismes financiers de valider votre demande de prêt.

Vous êtes protégés contre les risques de décès, d’invalidité et d’incapacité. Vous protégez également votre conjoint ou compagne, et vos enfants, avec une prise en charge du capital restant dû par l’assureur.

Plus en détail, nous pouvons mettre en avant les atouts majeurs du contrat de prêt Tégo :

On s’aperçoit donc que Tégo se préoccupe de sa clientèle cible : les professionnels évoluant dans les domaines de la Défense et de la Sécurité. Le but va au-delà de prestations classiques grâce à des services d’accompagnement et d’assistance souvent bienvenus en cas d’accidents de la vie.

Vous devez prendre contact avec l’association afin de faire votre demande d’adhésion. Vous disposez de plusieurs manières de procéder pour accéder à un conseiller :

💻vous rendre sur votre espace en ligne personnalisé depuis le site institutionnel de l’association ;

✉envoyer un email à l’adresse suivante contact.asso@tego.fr ;

📞en composant le numéro de téléphone 32 22 (Service gratuit + coût d’un appel) entre 8 h 30 et 18 h du lundi au samedi ;

💻en écrivant un courrier à l’adresse postale :

Tégo

TSA 30055

51725 REIMS CEDEX

L’association Tégo travaille en partenariat avec des compagnies d’assurance (en l’occurrence l’AGPM et Allianz) qui élaborent et gèrent les contrats. Si vous voulez des renseignements complémentaires sur les produits d’assurance emprunteur, vous avez la possibilité de les contacter directement.

Pour rappel, plusieurs étapes jalonnent le parcours de souscription de l’assurance de crédit immobilier AGPM.

Conseil : Faut-il privilégier une assurance de prêt à tarifs constants ou à tarifs variables ?

La prestation de Tégo couvre les conséquences financières d’un sinistre (accident de la vie, maladie). En cas d’événements entrant dans le cadre de l’assurance de prêt Tégo, vous serez donc protégé sur la prise en charge des échéances de remboursement de votre crédit. Vous aurez tout de même un choix à faire entre une prise en charge en capital initial ou en capital restant dû.

La différence est que le capital initial implique des cotisations régulières au cours de toute la durée de vie du prêt, alors que le capital restant dû entraîne le versement de cotisations variables adaptées à la somme restant à rembourser au fil du temps. N’hésitez pas à solliciter les conseils d’un expert en assurance de prêt pour préférer l’un ou l’autre des dispositifs en fonction de votre profil et de votre situation.

Vous faites partie du corps de métiers de défense et de sécurité. Vous aimeriez pouvoir comparer le contrat d’assurance de prêt Tégo avec d’autres solutions existantes sur le marché. Gagnez du temps en utilisant tout de suite notre outil en ligne, gratuit et sans engagement.

Renseignez vos informations et recevez en quelques minutes dans votre boîte email plusieurs devis d’assurance de crédit tenant compte de votre situation et de vos objectifs de protection. Vous n’avez plus qu’à choisir l’offre de Tégo ou celle qui vous conviendra le mieux parmi nos propositions.

Vous avez un doute sur une garantie. Vous avez une question sur la manière de procéder à la souscription. Un conseiller de gestion en patrimoine indépendant est en mesure de vous répondre. Contactez-nous et nous vous mettrons en relation.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...