Le comparateur spécialisé en assurance de prêt immobilier

Vous avez la possibilité de faire de réelles économies sur votre emprunt en choisissant la bonne assurance de prêt. Faire jouer la concurrence sur ce marché est donc plus que recommandé. Toutefois, le comparatif n’est pas facile à faire car les solutions proposées sur le marché sont nombreuses et pas toujours faciles à décrypter.

C’est notamment le cas sur un critère essentiel et qui distingue les offres : l’étendue des garanties du contrat. Nous vous proposons d’aiguiser votre vais en énumérant les caractéristiques et les atouts des assurances de crédit élaborées par le courtier Malakoff Humanis Courtage, anciennement appelé Quatrem. C’est parti !

Le groupe Quatrem Assurances Collectives appartient à la compagnie d’assurance Malakoff Humanis. Au départ, la société est créée au mois d’octobre 2020 par l’ancien groupe Médéric et l’assureur mutualiste MMA. Régie par le Code des assurances, Quatrem axe son activité sur l’assurance collective. Ses solutions sont commercialisées non pas en direct, mais par le biais d’un réseau de courtiers ou d’agents généraux.

Les principaux produits d’assurance concernent les domaines suivants :

La clientèle ciblée est très large :

Au fil de son évolution, Quatrem intègre différents acteurs dans son portefeuille comme Aviva pour la prévoyance collective ou Winterthur pour les assurances collectives. Le groupe MMA se retire petit à petit de l’actionnariat pour finir par céder toutes ses parts au groupe Malakoff Médéric, lui-même fondé en 2008 par le rapprochement de deux entités.

Le processus de synergie entre les différentes composantes démarre en 2013 et aboutit à la création d’une nouvelle marque commerciale : Quatrem devient Malakoff Médéric Courtage, puis Malakoff Humanis Courtage à partir du 1e janvier 2020.

Le cœur de l’activité demeure l’intermédiation. L’ex-Quatrem s’emploie à distribuer ses solutions d’assurances collectives à sa clientèle grâce à plus de 3000 apporteurs d’affaires, répartis sur tout le territoire national. Ces derniers profitent :

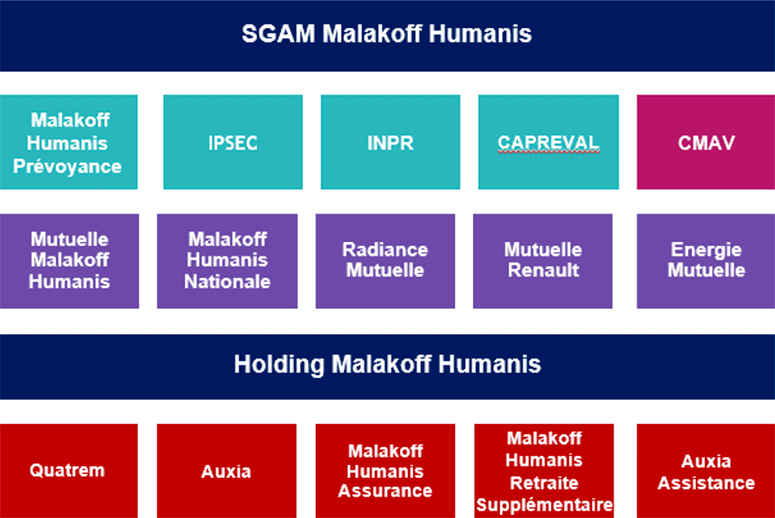

Pour rappel, le groupe Malakoff Humanis, c’est :

Le groupe continue sa stratégie de diversification en accélérant notamment sur son activité d’assurance emprunteur pour les particuliers. En 2023, l’entrée au capital de LifeSquare, courtier digital spécialisé dans ce secteur via sa marque commerciale ZenUp, s’inscrit dans cette logique. Malakoff Humanis souhaite doubler son chiffre d’affaires à l’horizon 2030 sur l’assurance emprunteur afin d’atteindre la barre de 300 millions d’euros.

Les principaux avantages de l’assurance de prêt de Quatrem à notre avis sont les suivants :

De leur côté, les courtiers bénéficient :

La société de courtage est vigilante à proposer dans ces contrats les garanties certifiées équivalentes. Celles-ci correspondent aux exigences des banques pour pouvoir accorder un crédit immobilier.

L’objectif est double : protéger à la fois le prêteur et l’emprunteur face à des accidents de la vie qui pourraient réduire les rentrées d’argent du second, rendant plus délicat le remboursement au premier. On distingue les garanties de base (décès, autonomie) et les garanties complémentaires essentielles (invalidité, incapacité).

La garantie décès permet à l’emprunteur de couvrir financièrement ses héritiers face aux obligations de remboursement du prêt. En cas de décès de l’assuré, c’est l’assureur qui s’occupe de régler le capital restant dû de l’emprunt à la banque. Il existe tout de même des situations où la garantie décès ne fonctionne pas comme le suicide au cours de la première année d’adhésion à l’assurance de prêt.

L’assuré doit aussi tenir compte des exclusions de garanties, c’est-à-dire des activités ou des événements dont la cause ou les conséquences ne permettent pas de bénéficier de la garantie décès. Dans les solutions de Malakoff Humanis Courtage, on peut mentionner la manipulation d’armes ou d’explosifs, les risques de vols aériens ou la pratique de certains sports professionnels considérés comme dangereux.

💡Conseil :

Consultez la notice d’informations du contrat d’assurance de crédit remise par le courtier revendeur pour en connaître tous les détails.

La perte totale et irréversible d’autonomie est un état de santé déterminé par un médecin expert. Il doit être consolidé, donc censé ne plus évoluer dans le temps. Cet état se traduit par l’accompagnement obligatoire de la personne concernée par un tiers pour tous les gestes basiques du quotidien : se lever, se déplacer, s’alimenter, se laver, etc.

Lorsque le taux d’invalidité est maximal (100 %), l’assuré ne peut plus travailler et exercer une activité professionnelle rémunératrice. La garantie PTIA lui permet de continuer à faire face aux remboursements de son emprunt immobilier. La compagnie d’assurance prend ainsi en charge la totalité du montant du prêt garanti restant à verser à l’organisme financier prêteur.

Les couvertures financières s’enclenchent si l’assuré ne peut plus, ou seulement partiellement, exercer son métier. L’assureur prend alors le relais pour payer chaque mois les échéances de remboursement du prêt immobilier à la banque. Cette opération dure le temps de l’arrêt de travail délivré pour incapacité ou invalidité suite à un accident ou à une maladie.

Pour rappel :

Tout dépend des éléments contenus dans le contrat d’assurance de prêt et de la nature du sinistre. Notez surtout que les solutions distribuées par la Quatrem via ses courtiers et agents généraux appliquent une franchise de 90 jours pour les garanties IPT et ITT.

La société de courtage en assurance emprunteur prévoit des garanties optionnelles pour personnaliser ou renforcer certaines protections :

💡Bon à savoir :

Afin d’obtenir vos droits à l’indemnisation, vous devez faire parvenir à la compagnie d’assurance de prêt immobilier les pièces justificatives telles qu’un certificat médical comportant votre taux d’invalidité, un acte de décès ou bien une photocopie de l’acte de prêt.

La prise en charge se fait ensuite selon les conditions du contrat sous forme d’un remboursement forfaitaire. La tarification est fixe tout au long du contrat d’assurance de crédit et le calcul du montant des cotisations se cale sur le capital restant dû.

L’adhésion à l’assurance de crédit de Malakoff Humanis Courtage nécessite de passer par un partenaire de la société. Vous devez donc prendre contact avec un courtier ou un des agents généraux revendeurs. Vous avez la possibilité de les contacter par :

La démarche est ensuite classique : vous formulez vos besoins et remplissez le dossier de souscription en indiquant le niveau de couverture souhaité. En cas d’acceptation, vous devez apporter les documents requis, notamment le questionnaire médical rempli. Il est possible le cas échéant que le courtier demande à ce que vous faisiez des examens complémentaires.

La souscription peut se faire en ligne de manière entièrement dématérialisée. Il vous suffit de télécharger les pièces justificatives sur un espace personnalisé et sécurisé. Grâce à la signature électronique mise en place par la Quatrem, c’est le parcours de A à Z qui se fait à distance, offrant un service simple, souple et rapide.

Si vous désirez prendre contact avec un conseiller de la Quatrem, vous avez la possibilité de :

Téléphoner aux numéros suivants :

Envoyer un courrier postal à l’adresse suivante :

SERVICE CLIENTS MALAKOFF HUMANIS COURTAGE

139 rue Paul Vaillant Couturier

92240 Malakoff

L’ancienne société Quatrem désormais baptisée Malakoff Humanis Courtage conçoit des solutions d’assurances de prêt. Le groupe ne revend pas directement les offres. Il les commercialise par le biais d’un vaste réseau d’apporteurs d’affaires. Si vous êtes intéressé par leur garantie emprunteur, vous êtes invité à vous rapprocher d’un courtier ou d’un des agents généraux revendeurs.

De notre côté, nous vous proposons de comparer les contrats d’assurance de crédit de Quatrem avec les autres solutions mises à disposition sur le marché. Notre outil est facile à utiliser et entièrement gratuit. Surtout, il ne vous engage à rien.

Entrez vos informations pour que notre comparateur de devis d’assurance emprunteur sélectionne les contrats les plus proches de vos besoins. Recevez ensuite un mail avec la liste des offres identifiées et faites votre choix en toute conscience.

En cas de questions sur un contrat ou d’un besoin de renseignement sur une compagnie d’assurances, parcourez notre site et tous ces guides, ou contactez-nous directement. Nous vous mettrons en relation avec un conseiller en gestion de patrimoine indépendant qui pourra vous aiguiller et vous accompagner dans vos démarches.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...