Le comparateur spécialisé en assurance de prêt immobilier

La part de l’assurance de prêt dans le coût d’un crédit immobilier est importante. Vous devez donc anticiper ce poste de dépense incontournable pour pouvoir financer par l’emprunt l’achat de votre future maison.

Toutefois, le seul coût ne doit pas être un critère définitif pour comparer les assurances de prêt sur le marché. Vous devez identifier le périmètre des garanties de protection.

Quelles sont justement les caractéristiques des garanties dans le contrat d’assurance de prêt de la MMA ? C’est ce que nous allons voir ensemble tout de suite.

Le contrat d’assurance de prêt immobilier fourni par le groupe mutualiste MMA contient toutes les garanties demandées par les organismes prêteurs. C’est le cas des garanties de base (décès, perte totale et irréversible d’autonomie) et des garanties complémentaires autour des questions d’invalidité et d’incapacité à l’exercice d’une activité rémunérée. Ces garanties sont valables dans le monde entier.

L’assurance prévoit la prise en charge par l’assureur du capital restant dû garanti par le contrat en cas de décès de l’assuré. Attention, il existe toutefois des exonérations comme le suicide au cours de la première année ou des comportements dangereux provoquant un accident mortel à l’instar d’une conduite en état d’ivresse ou sous emprise de stupéfiants.

La garantie décès permet aux héritiers (conjoint survivant, enfants) de ne pas subir la charge financière d’un crédit immobilier à rembourser. La couverture décès est active jusqu’à la date d’anniversaire des 85 ans de l’assuré. L’activation de la garantie décès entraîne son arrêt. Elle cesse également si le prêt immobilier couvert est remboursé ou si l’assuré est sanctionné pour défaut de paiement des primes.

La perte totale et irréversible d’autonomie est un état de santé qui doit être validé par des médecins experts indépendants. Cette situation signifie que l’assuré ne pourra plus jamais exercer une activité rémunérée. La garantie PTIA allège donc la dette financière auprès de la banque prêteuse en réglant le capital restant dû à sa place.

La PTIA se traduit au quotidien par l’assistance obligatoire d’une personne tierce afin d’aider le malade ou l’accidenté dans ses gestes du quotidien. Ce dernier ne peut plus faire seul à manger, ni se laver, ni se déplacer. Dans le contrat d’assurance de prêt de la MMA, la garantie PTIA fonctionne jusqu’à la date d’anniversaire des 67 ans de l’assuré.

Là encore, les causes ou les conséquences de certains sinistres sont exclues du périmètre de protection. C’est le cas des sports à risques dont la pratique est d’ordre professionnel. Il faut alors se renseigner auprès de la compagnie d’assurance pour ajuster la couverture en incluant la ou les activités concernées, moyennant le versement d’une surprime.

Les garanties optionnelles ITT/IPT doivent être souscrites conjointement et au moment de l’adhésion du contrat. Elles sont actives jusqu’au jour d’anniversaire des 67 ans de l’assuré. Par ailleurs, la garantie IPP ne peut être souscrite qu’en complément des garanties ITT/IPT. Le montant de prestations des garanties est plafonné à 350 euros par jour et par assuré, pour l’ensemble des prêts garantis.

Les garanties optionnelles du contrat d’assurance emprunteur de la MMA sont les suivantes :

Elle permet de prendre en charge entièrement ou partiellement les échéances de remboursement du crédit immobilier prêt. Pour l’activer, il faut que l’assuré soit dans l’impossibilité temporaire, mais totale d’exercer son activité professionnelle ou alors de rechercher un emploi.

Elle permet de prendre en charge entièrement ou partiellement les échéances de remboursement du crédit immobilier. Pour l’activer, il faut que l’assuré présente un taux d’invalidité supérieur ou égal à 66 %. Ce taux est mesuré par des médecins experts. Surtout, il faut que la situation se soit stabilisée.

Elle permet de prendre en charge entièrement ou partiellement les échéances de remboursement du crédit immobilier (dans la limite de 175 euros par jour et par assuré).

💡Bon à savoir :

La MMA inclut à son assurance de prêt un délai de franchise pour les garanties invalidité et incapacité. Le délai de franchise est décidé à l’adhésion avec au choix 30, 60, 90, 120 ou 180 jours. Durant ce délai, la compagnie d’assurances de crédit ne prend pas en charge les mensualités du prêt.

Là encore, des exclusions de garanties ITT, IPT ou IPP sont à anticiper. Ainsi, ces protections financières ne sont pas applicables pour les arrêts de travail survenus antérieurement à la date d’effet du contrat d’assurance.

De même, les affectations psychiatriques et/ou psychiques ayant nécessité une hospitalisation de moins de 9 jours sont exclues. Même chose pour les affectations discales et/ou vertébrales ayant nécessité une hospitalisation de moins de 9 jours. On note aussi d’autres causes ou conséquences non éligibles telles que la tentative de suicide ou le congé légal de maternité.

Rappel :

Pour éviter ces exclusions, l’assuré peut compléter sa formule avec des rachats d’exclusion à insérer dans le contrat de la garantie emprunteur MMA.

L’assuré doit être âgé de plus de 18 ans. Il doit aussi respecter les conditions d’âge d’adhésion de chaque garantie proposée dans le contrat d’assurance de prêt. Le crédit doit être libellé en euros et obtenu au sein d’un établissement situé en France ou les pays désignés dans la notice d’informations.

| Garanties | Âge limite d’adhésion | Âge limite de couverture |

|---|---|---|

| Décès | 75 ans | 85 ans |

| PTIA | 65 ans | 67 ans |

| ITT, IPT, IPP | 65 ans | 67 ans |

Au moment de souscrire l’assurance de prêt de la MMA, l’assuré doit apporter la justification de la mise en place du prêt. Il doit également apporter des réponses exactes, sincères et complètes aux questions posées, en particulier le questionnaire de santé. Une erreur, qu’elle soit volontaire ou non, prononcée sous la forme d’un mensonge ou par omission, entraîne des sanctions sous forme de pénalités voire l’annulation du contrat.

En cours du contrat de la garantie emprunteur MMA, l’assuré doit s’acquitter du paiement de ses cotisations d’assurance de crédit immobilier. Il doit informer l’assureur en cas de changement d’état, comme le fait de passer fumeur ou inversement non-fumeur. Il doit enfin notifier sa volonté de modifier les caractéristiques du prêt.

Lors d’un sinistre, l’assuré doit déclarer l’événement dès sa connaissance, en respectant toujours le délai précisé dans le contrat signé avec l’assureur. Dans ce cas de figure, il doit transmettre les documents requis à l’assureur et se soumettre aux éventuels examens de santé complémentaires diligentés.

L’avis sur la garantie emprunteur MMA est favorable. Vous bénéficiez d’une solution ajustée selon vos besoins qui inclut toutes les garanties attendues par votre banque.

Voici les points forts à ressortir de ce contrat :

Parmi les inconvénients de l’assurance de prêt MMA, on peut citer les limites d’âge des diverses garanties pas forcément très élevées (décès/PTIA/invalidité/incapacité), ainsi que les tarifs qui ne sont pas garantis contrairement à de nombreux concurrents si votre situation évolue en matière d’habitude de vie. C’est le cas si vous arrêtez de fumer par exemple. L’évolution positive pour votre santé n’est pas répercutée dans le calcul de vos cotisations d’assurance de prêt.

La souscription à la garantie emprunteur de la MMA peut se faire de manière classique en agence. Vous devez prendre rendez-vous avec un conseiller qui réalisera avec vous un premier devis. Si les caractéristiques du contrat et le montant des cotisations vous conviennent, vous n’aurez plus qu’à signer le document en apportant les pièces justificatives demandées.

Le parcours de souscription existe aussi en ligne pour les emprunteurs âgés de moins de 45 ans et en bonne santé. Le montant du prêt garanti ne doit toutefois pas dépasser la barre des 300 000 euros.

Si jamais des examens médicaux sont requis, il est possible de les faire en une seule fois dans un centre médical partenaire.

Pour échanger avec un conseiller MMA autour de leur offre d’assurance de prêt, vous pouvez vous rendre dans une des agences de proximité du réseau de l’assureur.

Vous pouvez demander un rendez-vous physique ou téléphonique par le biais de votre espace client en ligne 7 j/7 et 24 h/24. Il vous faut toutefois être déjà client pour disposer de cet espace personnel accessible à tout moment.

Vous pouvez composer le numéro de téléphone suivant : 01 40 25 59 59.

Vous avez enfin la possibilité d’envoyer un courrier écrit à l’adresse suivante :

MMA Vie

14, boulevard Marie et Alexandre Oyon

72 030 Le Mans

Notez qu’en cas de sinistre, vous devez faire votre déclaration en passant par :

Un appel téléphonique au 0 970 820 628 (appel non surtaxé) ;

Un courrier à l’adresse suivante :

Cbp France

CS 20008

44 967 Nantes Cedex 9

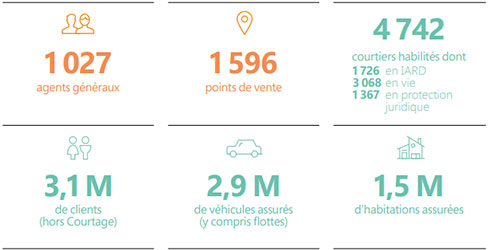

Le groupe MMA propose des solutions d’assurance pour les particuliers, les professionnels et les entreprises. Ses produits se concentrent sur l’assurance auto, l’assurance de santé et l’assurance habitation. La compagnie d’assurances accompagne près de 2,4 millions de clients particuliers (3 millions avec la clientèle professionnelle).

Fin 2022, son réseau de 1596 points de vente physiques s’étend sur l’ensemble du territoire français afin de défendre un modèle mutualiste de proximité. Le groupe travaille de concert avec 4742 courtiers habilités qui distribuent ces solutions d’assurance. Le groupe emploie 6500 personnes.

En ce qui concerne l’entité MMA, elle est désormais une marque commerciale du groupe Covea. Il s’agit tout simplement du leader national de l’assurance mutualiste avec des marques majeures et bien connues du grand public telles que MMA, GMF et MAAF. Le groupe Covea possède 11,5 millions de clients en portefeuille pour lesquels sont au service 21 000 collaborateurs.

Il est tentant de choisir MMA pour son assurance de prêt. Le groupe mutualiste possède une bonne image auprès du grand public. Sa solidité est rassurante et sa proximité avec sa clientèle appréciable. Mais est-ce que toutes les caractéristiques du contrat vous conviennent ? Ne peut-on pas trouver une meilleure garantie emprunteur chez la concurrence ?

Pour vous alléger la tâche de comparer les offres du marché, utilisez dès à présent notre outil en ligne totalement gratuit. Simple à utiliser, notre comparateur d’assurances de crédit est surtout sans engagement. Renseignez vos informations pour obtenir des devis personnalisés et ajustés à votre profil et vos besoins. Vous n’aurez plus qu’à sélectionner le contrat le plus intéressant dans la liste que nous vous transmettons par mail en quelques minutes seulement.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...