Le comparateur spécialisé en assurance de prêt immobilier

La société Securimut collabore avec un large réseau de partenaires, d’assureurs et de distributeurs autour de la production de solutions d’assurance de prêt immobilier. Son modèle économique est celui de la marque blanche, un mécanisme de vente de produits qui ne mentionne pas l’origine du producteur.

Découvrons ensemble l’éventail de l’offre mise en place par Securimut afin de savoir si une assurance de crédit convient à votre profil d’emprunteur et à vos besoins de protection financière en cas d’accidents de la vie.

Lancée en 2006, Securimut se positionne comme un facilitateur pour les compagnies d’assurance et pour les particuliers. L’objectif est de proposer des solutions qualitatives répondant aux attentes des propriétaires et des contrats attractifs financièrement.

Pour y parvenir, l’entreprise a décidé d’internaliser tous les savoir-faire en son sein pour concevoir ses outils de souscription et de gestion de l’assurance emprunteur. C’est notamment le cas avec des outils de souscription entièrement dématérialisés et accessibles par les clients et les distributeurs sur les différents canaux que sont l’internet, le téléphone et le réseau d’agences de proximité.

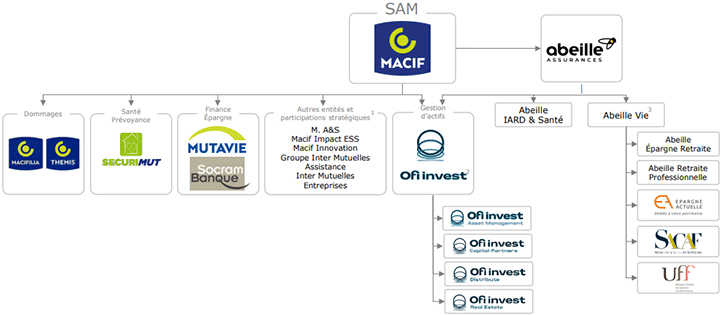

Parallèlement Securimut fonctionne en marque blanche pour le compte de son réseau de distributeurs, de partenaires et d’assureurs comme :

En résumé, ce groupe crée, gère et commercialise des produits d’assurance emprunteur et des outils de souscription 100 % digitaux. Son essor est passé par plusieurs phases dont :

En 2018, Securimut lance un comparateur maison switchassur.fr pour délivrer la meilleure solution du marché. Au final, la société occupe un rang d’expert en matière d’assurance de prêt en ligne et du changement de protection, par le biais du mécanisme de délégation d’assurance.

Voici quelques chiffres clés à la fin de l’année 2022 pour mieux connaître l’activité de Securimut :

Vous ne pouvez pas directement vous adresser à Securimut pour signer un contrat d’assurance de prêt. C’est le principe du mécanisme de marque blanche. Securimut gère, et conçoit les solutions, mais ce sont les distributeurs et les assureurs qui commercialisent au grand public les contrats. Vous devez donc vous tourner vers ces partenaires pour en bénéficier :

L’avantage d’avoir Securimut derrière l’opération, c’est d’avoir la possibilité d’exploiter un parcours de souscription 100 % en ligne. Grâce notamment à la signature électronique, vous pouvez directement souscrire à l’assurance de prêt de manière dématérialisée. Évidemment, il vous faudra télécharger les pièces justificatives en annexe de votre dossier ainsi que le questionnaire de santé. Notez que l’assureur peut vous demander de faire des examens médicaux supplémentaires en fonction de votre profil et de votre situation de santé.

💡Bon à savoir :

Securimut possède un canal de distribution en direct par le biais de son comparateur d’assurances de prêt maison Switchassur.

Tous les contrats gérés et élaborés par Securimut incluent les garanties souhaitées par les banques pour valider un dossier de demande de prêt immobilier. Les offres intègrent donc les garanties de base incontournables (décès, PTIA) et les garanties complémentaires (invalidité, incapacité).

La garantie décès intervient en cas de décès de l’assuré. La compagnie d’assurance prend alors en charge le paiement du capital restant dû à la date du décès et selon la quotité garantie par le contrat.

Cette protection évite ainsi au conjoint survivant et plus largement aux héritiers de recevoir cette charge financière supplémentaire. Au moment de comparer les assurances de prêt, l’assuré doit bien se renseigner sur l’âge limite jusqu’auquel l’assureur couvre le sinistre.

La perte totale et irréversible d’autonomie est un état de santé reconnue par des médecins experts indépendants. Ces derniers doivent constater que l’assuré, suite à une maladie ou un accident, ne peut plus effectuer tout seul les gestes de base du quotidien (se lever, manger, s’habiller, se déplacer, etc.). Il ne peut plus exercer d’activités professionnelles ce qui entraîne forcément une perte sèche de revenus. Or, ces rentrées d’argent réduites pèsent sur sa capacité à rembourser les échéances de crédit immobilier.

C’est là qu’intervient la garantie PTIA en prenant en charge le règlement du capital restant dû afin de le soulager de cette charge. Une fois le montant garanti réglé à l’établissement prêteur, le contrat s’arrête. Attention à bien observer l’âge limite pour lequel la garantie PTIA fonctionne.

La garantie IPT (invalidité permanente totale) est activée lorsque le souscripteur est déclaré inapte à l’exercice d’un métier. La validation de cet état de santé nécessite une consolidation, c’est-à-dire un état qui ne devrait pas évoluer dans un sens comme dans l’autre. Le contrat notifie un taux à partir duquel l’invalidité est considérée comme totale. Son montant dépend de la perte de revenus ou de la mensualité de prêt à rembourser.

Ces caractéristiques sont les mêmes dans le cadre d’une garantie IPP (invalidité permanente partielle). Là encore, c’est le contrat qui précise à partir de quel taux d’invalidité le caractère « partiel » est avéré. La garantie IPP est obligatoirement liée à la garantie IPT. Autrement dit : l’une ne va pas sans l’autre.

Chaque contrat peut également appliquer :

Les garanties invalidité prennent alors en charge le paiement des mensualités du prêt immobilier à rembourser tout au long de la période.

La garantie ITT implique l’inaptitude temporaire à ne pouvoir avoir une activité professionnelle, donc une rémunération suffisante pour faire face au remboursement de son crédit immobilier. Si l’incapacité est prouvée et validée par des médecins experts, alors l’assureur paye les mensualités à la place de l’assuré tout au long de la durée de l’arrêt de travail.

💡Attention :

Les contrats prévoient un plafond de durée, mais aussi une limite d’âge et un délai de franchise. L’emprunteur doit être vigilant aux exclusions de garantie quitter à demander le rachat de certaines en fonction de ses occupations ou de son métier. Il verse alors une surprime pour ne pas voir l’exclusion s’appliquer le cas échéant.

La prise en charge s’arrête dès que le souscripteur reprend le travail, même dans le cadre d’une reprise partielle d’activité. Certaines solutions mettent enfin en place une prise en charge par exemple à 50 % en cas de mi-temps thérapeutique.

Les formules peuvent changer d’un contrat à l’autre, mais globalement l’assurance concerne les prêts d’une durée restante maximum de 40 ans :

Pour les nouveaux crédits souscrits, la garantie s’active lors de la signature de l’offre de prêt dans une période de 6 mois consécutive à la date d’émission du certificat d’adhésion et d’un déblocage des fonds dans les 36 mois.

Pour les emprunts en cours, la condition est le déblocage des fonds déjà réalisé ou prévu sous 36 mois maximum après l’adhésion à l’offre de prêt immobilier.

Les contrats élaborés respectent la réglementation en vigueur. Ainsi l’accès aux solutions est réservé aux personnes :

Pour mieux comprendre l’activité de Securimut, voici un tableau récapitulant l’ensemble de ses services délivrés aux assureurs et aux distributeurs.

| Pour les assureurs | Pour les distributeurs |

|---|---|

| Création de produits d’assurance emprunteur personnalisés. | Recueil des besoins et création d’un outil de souscription personnalisé. |

| Accompagnement dans la distribution. | Accompagnement expert. |

| Gestion de l’assurance emprunteur. | Gestion des contrats d’assurances emprunteurs. |

| Analyse et amélioration de l’offre d’assurance emprunteur. | Suivi de vos performances. |

Notre avis sur Securimut est positif, car c’est un groupe spécialisé dans l’élaboration d’assurance de prêt. Son savoir-faire lui permet d’innover depuis 2006, avec des équipes basées en France. Elle permet à son réseau de partenaires d’offrir au grand public des formules complètes et bien perçues par les banques et les organismes prêteurs.

Dans son fonctionnement, il faut louer :

Vous hésitez à choisir une assurance emprunteur fournie par la Securimut. Le plus simple est de confronter les atouts de l’offre avec les solutions accessibles sur le marché. Utilisez tout de suite notre outil gratuit et sans engagement.

Ce comparateur nécessite juste quelques réponses pour cerner votre profil et affiner la recherche automatique dans notre large base de données. Recevez en quelques minutes des devis d’assurance de crédit dans votre boîte mail et sélectionnez la meilleure offre pour vous.

Un dernier doute ? Nous pouvons vous mettre en contact directement avec un conseiller indépendant et spécialisé dans la gestion de patrimoine.

l’assurance emprunteur

l’assurance emprunteur

à une assurance emprunteur

avec un risque de santé

Chargement en cours ...

Chargement en cours ...